ROIC - RENTABILITA INVESTOVANÉHO KAPITÁLU

UKAZATELE ZISKOVOSTI

ROIC - Ukazatel rentability investovaného kapitálu

Obsah článku

UKAZATEL ROIC

CO JE ROIC

✓ Ukazatel ROIC (return on invested capital)

- používaný pro srovnání ziskovosti firem a odvětví

- pro oceňování firem a akvizic

- Ukazatel nám říká, kolik firma vydělá na investovaný kapitál – investovaný znamená, takový kapitál, který reálně firma používá pro své podnikání. Pokud firma vlastní budovu, kterou nepoužívá k podnikání, tak se z výpočtu vyloučí atp.

K ČEMU SE ROIC POUŽÍVÁ

✓ Využití ukazatele:

- Pro srovnání ziskovosti firem v jednom či různých odvětích. Firma, která má nejvyšší ROIC je nejziskovější, má největší návratnost na investovaný kapitál.

- Indikátor hodnoty firmy pro investory a majitele, kdy pro pochopení generování zisku je vhodné znát rozklad tohoto ukazatele, který lze spočítat jako: (NOPAT/tržby) * (tržby/investovaný kapitál). Kdy výpočet (NOPAT/tržby) vyjadřuje ziskovost tržeb (stejné jako ukazatel ROS) a výpočet (tržby/investovaný kapitál) vyjadřuje obrátku investovaného kapitálu. Firma s NOPAT marží 10 % a ročními tržbami ve výši investovaného kapitálu bude mít ROIC ve výši 10 % (10% * 1). Nicméně firma s trojnásobnými tržbami než je investovaný kapitál bude mít při stejné marži z tržeb (10 %), ROIC ve výši 30 % (10%*3). Právě tato kombinace ziskové(NOPAT) marže a obrátky investovaného kapitálu vytváří ziskovost firmy. Současně pak vždy majitelé sledují ukazatel ROE, který ovlivňuje tzv. leverage, zadluženost firmy. Vyšší zadlužeností na úkor vlastního kapitálu lze dále zvýšit ziskovost pro majitele, ale obvykle na úkor vyššího rizika.

- Vyhodnocení, zdali firma vytváří hodnotu porovnáním ROIC s náklady na kapitál: Pokud nám vyjde ROIC 10 % a náklady na kapitál jsou nižší než 10% (ukazatel WACC, neboli náklady na vlastní kapitál a úročené půjčky a úvěry děleny součtem vlastního kapitálu a úvěrů činí 8 %), tak firma vytváří hodnotu, pokud by byl ROIC nižší než je WACC, tak firma snižuje svou hodnotu pro majitele. Jinými slovy, pokud by ROIC firmy byl roven nákladům na kapitál, tak jakýkoli růst firmy nepřináší žádnou hodnotu pro majitele z pohledu vytváření hodnoty.

NEVÝHODY UKAZATELE?

✓ Uváděné nevýhody ukazatele nejsou relevantní:

- Ukazatel nezohledňuje rozdíly v účetních standardech (IFRS, US GAAP aj.) – to nezohledňuje žádný běžný ukazatel.

- Při nepřesném očištění ukazatele o zdanění bude ukazatel zkreslený při porovnání firem s různým zdaněním – lze ošetřit na úrovni úpravy výsledku hospodaření.

- Ukazatel neumí posoudit rizikovost investice – to není účelem ukazatele.

- Ukazatel neposuzuje efektivitu fungování firmy – od toho jsou ukazatele ROA a ROS a ukazatele aktivity.

VÝPOČET ROIC

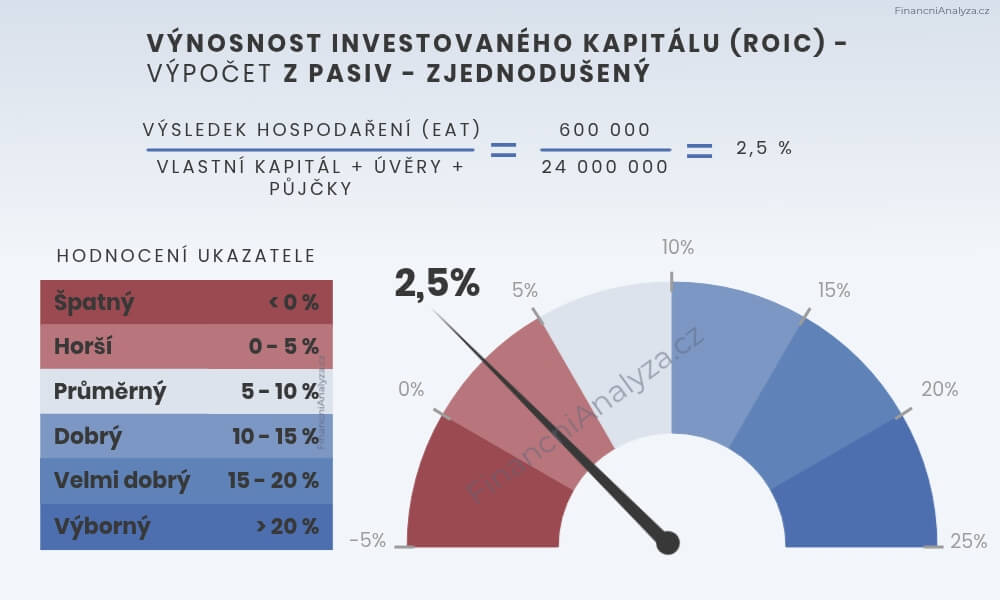

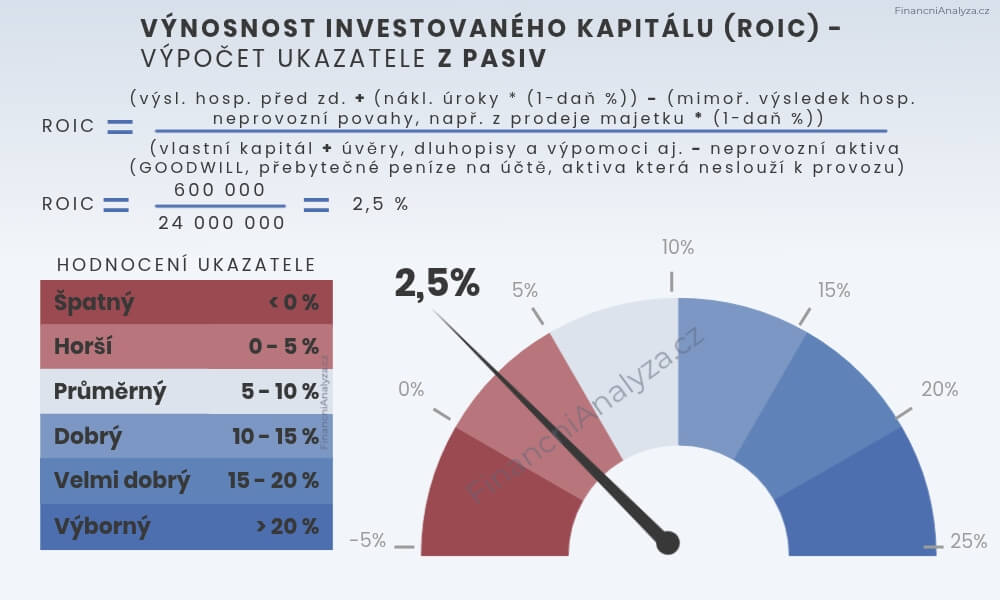

VARIANTA 2 - VÝPOČET Z PASIV

✓ Výpočet ROIC z pasiv:

- (výsledek hospodaření před zdaněním + (nákladové úroky * (1-daň %)) – (mimořádný výsledek hospodaření neprovozní povahy, např. z prodeje majetku * (1-daň %)) / (vlastní kapitál + úvěry, dluhopisy a výpomoci aj. – neprovozní aktiva (GOODWILL, přebytečné peníze na účtu, nemovitosti či část podniku určených k prodeji, nevyužívaný technologie, půjčky, které neslouží k provozní činnosti aj.)

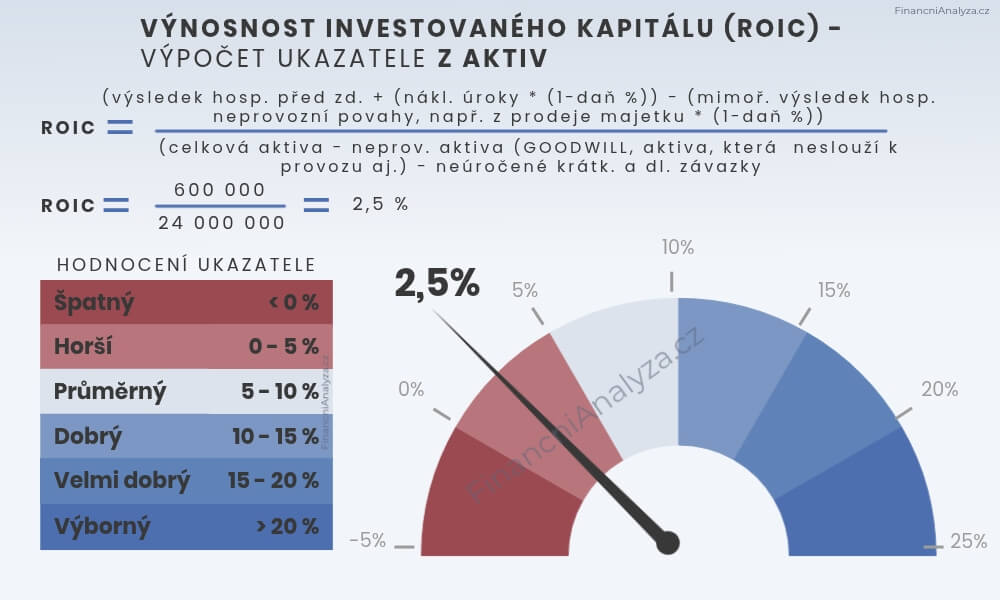

VARIANTA 3 - VÝPOČET Z AKTIV

✓ Výpočet ROIC z aktiv:

- (výsledek hospodaření před zdaněním + (nákladové úroky * (1-daň %)) – (mimořádný výsledek hospodaření neprovozní povahy, např. z prodeje majetku * (1-daň %)) / (celková aktiva – neprovozní aktiva (GOODWILL, přebytečné peníze na účtu, nemovitosti či část podniku určených k prodeji, nevyužívaný technologie, půjčky, které neslouží k provozní činnosti aj.) – neúročené krátkodobé a dlouhodobé závazky

Jak zjistím investovaný kapitál?

✓ Investovaný kapitál získáme tak, že aktiva či pasiva očistíme zejména o tyto položky:

- přebytečné peníze na účtu, případně krátkodobé investice, které firma nepoužívá k provozní činnosti

- nemovitosti či stroje (odepsaná, netto hodnota), které neslouží ke generování zisku z provozní činnosti, ale jsou v aktivech (majetek určený k prodeji)

- dlouhodobé a krátkodobé půjčky, které nesouvisejí s provozní činností firmy (půjčka spřízněné společnosti, půjčka majitele atp., u malých firem i vysoká hodnota na pokladně, která je reálně pohledávka za společníkem atp.)

- goodwill, což je náklad z minulosti, který se již neopakuje, nejčastěji důsledkem fúze, případně jiného přecenění majetku (občas i s cílem manipulace s vlastním kapitálem). Proto je vhodné goodwill vyloučit z majetku, který generuje provozní zisk.

Jak ukazatel zpřesním?

✓ Výpočet výsledku hospodaření vypadá následovně:

- Výpočet (ozn. také jako NOPAT): (výsledek hospodaření před zdaněním + (nákladové úroky * (1-daňová sazba %)) – (mimořádný výsledek hospodaření neprovozní povahy* (1-daňová sazba v %))

- Jednoduchá verze výpočtu: výsledek hospodaření před zdaněním + nákladové úroky – mimořádný výsledek hospodaření neprovozní povahy

✓ Z výsledku hospodaření vyloučíme:

- vliv zdanění, jelikož různé firmy mohou mít v různých zemích odlišnou daňovou zátěž.

- vliv nákladových úroků, jelikož se jedná o náklad na investovaný kapitál, který je u firem různý podle struktury kapitálu (vlastní/cizí), země, kde firma působí atp.

- vliv mimořádného zisku neprovozní povahy, např. zisk z prodeje majetku, jelikož chci počítat ziskovost firem jen z provozní (pravidelné) činnosti.

- vliv odpisů jelikož se jedná zpravidla o největší nepeněžní náklad.

- roční obnovovací investice, jelikož se jedná o investice, které firma každoročně musí udělat, aby fungovala

ROIC JE NEJLEPŠÍ PRO SROVNÁNÍ ZISKOVOSTI FIREM

ROS vs. ROA vs. ROE vs. ROIC

✓ Srovnání použití ukazatelů ROS, ROA, ROE a ROIC pro porovnání ziskovosti firem.

- Pokud porovnáme NOPAT (upravený zisk – viz výše) s tržbami, vypočítáme ukazatel ROS = Return on Sales = rentabilita tržeb = Výpočet: výsledek hospodaření / tržby za prodej zboží, výrobků a služeb). Například pokud je zisk 10 mil. a obrat 100 mil., tak ROS činí 10 % (10/100). Čím má firma unikátnější postavení na trhu, tím vyšší marži/cenu firma vytváří. Nicméně ukazatel nezohledňuje jak efektivně využívá firma investovaný kapitál. Pozn.: Ukazatel ROS je nicméně součástí výpočtu ROIC, jelikož ROIC lze (s modifikacemi) počítat jako ROS * obrátka aktiv (tržby/investovaný kapitál). Pokud nám vyjde ROS 10 % a obrátka investovaného kapitálu je 2x, tak ROIC bude činit 20 %. Pokud bude obrátka investovaného kapitálu 0,5, tak ROS bude jen 5 %, jelikož bude mít firma pomalou obrátku aktiv. Z tohoto rozkladu je pěkně vidět, že ziskovost firmy tvoří marže z prodeje (ROS) a efektivní práce s aktivy.

- Pokud porovnáme NOPAT s celkovými aktivy, vypočítáme ukazatel ROA = Return on Assets = ukazatel rentability aktiv = Výpočet: Výsledek hospodaření / celková aktiva). Například pokud mám zisk 10 mil. a zapojená aktiva ve výši 200 mil. tak ROA činí 5 % (10/200). Pokud ale dokáži vygenerovat zisk 10 mil. s výší aktiv 50 mil. tak ROA činí 20% (10/50). Ukazatel zohledňuje, že na zapojená celková AKTIVA vyděláme 20 %. Firmy ale často mají v bilanci položky, které přímo nepoužívají k provozní činnosti (goodwill a jiná nehmotná aktiva, dlouhodobá aktiva na dlouhodobých depozitních účtech, dlouhodobé půjčky, které se neváží k podnikání atp. Tato aktiva mohou výpočet ziskovosti výrazně zkreslit, proto je třeba tento ukazatel ještě upravit, aby byl vhodný pro srovnání ziskovosti firem či odvětví z pohledu zapojených aktiv. My ale chceme ukazatel, který hodnotí jak firma efektivně využívá investovaný kapitál a nikoli zapojená aktiva, tedy vlastní kapitál a úročené zdroje upravené o neprovozní

- Pokud porovnáme NOPAT s vlastním kapitálem, vypočítáme ukazatel ROE = Return on Equity = ukazatel rentability vlastního kapitálu). Ukazatel sleduje ziskovost pouze k výši zapojeného VK, nikoli celkového investovaného kapitálu, kam patří kromě vlastního kapitálu i úročené zdroje (nejčastěji bankovní úvěry), proto není pro porovnání ziskovosti firem/odvětví vhodný. Příklad: Dvě firmy budou mít stejný NOPAT a investovaný kapitál 100 mil., ale první bude mít VK ve výši 50 % investovaného kapitálu a druhá ve výši 10 % investovaného kapitálu. ROE té druhé bude tak 5x vyšší, ale při srovnání ukazatele ROIC zjistíme, že ziskovost na investovaný kapitál je stejná. Pro investora jsou obě informace důležité: ROIC pro vyhodnocení ziskovosti investovaného kapitálu a ROE pro vyhodnocení ziskovosti vlastního kapitálu.

- Pokud porovnáme NOPAT s investovaným kapitálem (vlastní kapitál a úročené cizí zdroje) = takto se počítá ukazatel ROIC = Return on Invested Capital = ukazatel návratnosti investovaného kapitálu). Například pokud mám zisk 10 mil. a investovaný kapitál (vlastní kapitál + úvěry) bude 100 mil., tak ROIC bude 10%.

Konec článku od FinancniAnalyza.cz

Doporučení

ROIC uzavírá přehled ukazatelů rentability. Pro komplexní finanční analýzu je rentabilitu vždy vhodné doplnit o pohled na likviditu firmy — přehled ukazatelů likvidity otevírá ukazatel celkové likvidity.