Běžná likvidita (QUICK/ACID TEST RATIO)

UKAZATELE LIKVIDITY

BĚŽNÁ LIKVIDITA

Obsah článku

VYUŽITÍ UKAZATELE V PRAXI

KDY SE UKAZATEL POUŽÍVÁ

✓ Ukazatel BĚŽNÁ LIKVIDITA se v literatuře označuje jako

- likvidita 2. stupně nebo (QUICK/ACID TEST RATIO)

✓ Ukazatel běžné likvidity se používá především v oborech, kde jsou zásoby málo likvidní nebo rizikové.

- Důvodem je fakt, že ukazatel vylučuje zásoby z krátkodobých aktiv → sleduje tedy jen krátkodobé pohledávky a finanční majetek vs. krátkodobé závazky. To je zásadní u odvětví, kde:

- Zásoby nejsou ihned likvidní (špatně se prodávají nebo mají dlouhou dobu obratu)

- strojírenství, výroba s dlouhým výrobním cyklem, automotive – zásoby jsou vázané v nedokončené výrobě a nejde je rychle přeměnit na cash.

- těžký průmysl, loděnice, stavebnictví – velké zakázky „na rozpracovanosti“.

- Zásoby mají vysoké riziko zastarání nebo znehodnocení – elektrotechnika, IT hardware, móda – hodnota zásob rychle klesá, běžná likvidita je proto lepším měřítkem než celková.

- Obory se silnou závislostí na inkasu pohledávek – B2B služby, mediální a reklamní agentury, velkoobchod – cash-flow stojí hlavně na tom, jestli zákazníci zaplatí včas.

- Zásoby nejsou ihned likvidní (špatně se prodávají nebo mají dlouhou dobu obratu)

Ale obvykle běžná likvidita není příliš využívána v praxi a sleduje se především jako doplňkový ukazatel likvidity u firem, kde zásoby nepovažujete za dostatečně spolehlivý zdroj pro krytí závazků. U většiny firem je dostatečné sledovat ukazatel celkové likvidity (Likvidita 3. stupně) v kombinaci s dobou obratu pohledávek, zásob a závazků.

Pro většinu firem a zejména pro obory se stabilním a rychlým obratem zásob je lepší sledovat spíš celkovou likviditu + provozní cyklus.

NÍZKÉ VYUŽITÍ UKAZATELE V PRAXI

✓ Nízké využití ukazatele – v praxi se bez něj obejdete

Běžná likvidita (bez zásob) je ostřejší test krátkodobé platební schopnosti než poskytuje ukazatel celkové likvidity. Ale u většiny firem se bez něj obejdeme, pokud používáme základní ukazatele pro analýzu likvidity:

- ukazatele doba obratu pohledávek, doba obratu zásob a doba splatnosti závazků a ukazatel celkové likvidity

- spolu s výkazem CASH FLOW

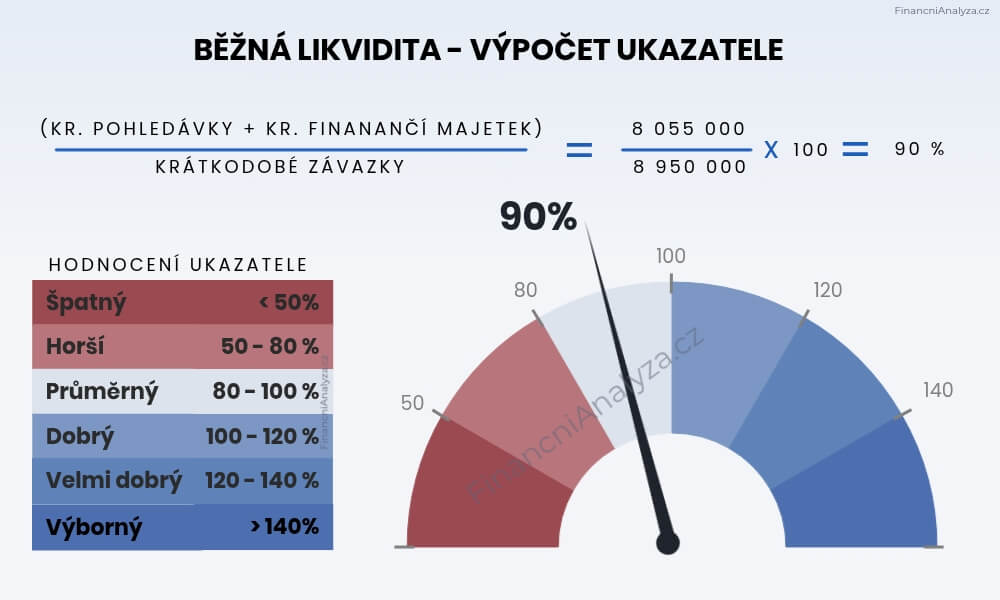

VÝPOČET UKAZATELE

VÝPOČET

✓ Hodnota ≈ 100 % znamená, že pohotová aktiva (bez zásob) pokrývají krátkodobé závazky.

- Firma má krátkodobé pohledávky 8 mil. Kč, finanční majetek 2 mil. Kč a zásoby 10 mil. Kč. Krátkodobé závazky činí 12 mil. Kč.

- Celková likvidita = (8 + 2 + 10) / 12 = 167 % — firma vypadá likvidně

- Běžná likvidita = (8 + 2) / 12 = 83 % — bez zásob je obraz horší

Pokud jsou zásoby z poloviny staré a neprodejné, reálná celková likvidita klesá na (8 + 2 + 5) / 12 = 125 % a běžná likvidita zůstává stejná. Bez zreálnění ukazatele celkové likvidity by v tomto případě byla běžná likvidita přesnějším ukazatelem stavu firmy.

HRANIČNÍ HODNOTY BĚŽNÉ LIKVIDITY

CELKOVÁ LIKVIDITA < 100 %

✓ Hodnocení hodnot ukazatele:

- Běžná likvidita ≥ 100 % – pohledávky a finanční majetek pokrývají krátkodobé závazky v plné výši. Firma je schopna hradit závazky bez nutnosti prodeje zásob.

- Běžná likvidita 70–100 % – standardní pásmo pro firmy s kvalitními a rychle inkasovanými pohledávkami. Zásoby nejsou potřeba k pokrytí závazků, pokud je platební morálka odběratelů dobrá.

- Běžná likvidita 50–70 % – zvýšené riziko. Firma je závislá na rychlém inkasu pohledávek nebo na dostupném provozním úvěru. Záleží na kvalitě pohledávek a délce provozního cyklu.

- Běžná likvidita < 50 % – kritická hodnota. Firma nemůže hradit krátkodobé závazky ani z pohledávek a finančního majetku dohromady. Zpravidla je závislá na bankovním financování nebo zálohovém modelu.

SLABINY UKAZATELE

SLABINY UKAZATELE

✓ VYBRANÉ SLABINY UKAZATELE

- Kvalita pohledávek či finančního majetku – pokud budou krátkodobá aktiva obsahovat významné neoprávkované pohledávky nebo i finanční majetek – peníze, které reálně nejsou likvidní (například blokované prostředky na financování pozastávek u stavebních firem) , tak bude ukazatel zkreslený. Upravený výpočet ukazatele by měl být: (krátkodobá aktiva – zásoby – nelikvidní pohledávky a nelikvidní finanční majetek) / krátkodobé závazky. Pozn.: Přístup k znehodnoceným aktivům popisuje podrobně analýza aktiv.

- Nezachycuje dostupné úvěrové rámce – ukazatel nevidí nečerpané limity (kontokorent, factoringový nečerpaný limit). Firma může mít nízkou běžnou likviditu, ale excelentní likviditní rezervu díky schváleným rámcům. Problematiku financování

Konec článku od FinancniAnalyza.cz

Doporučení

Běžná likvidita je doplňkovým ukazatelem ke celkové likviditě. Pro sledování toho, jak rychle firma inkasuje pohledávky a obrací zásoby, slouží navazující ukazatele aktivity — začněte dobou inkasa pohledávek.