UKAZATEL DOBY INKASA (OBRATU) POHLEDÁVEK

UKAZATELE LIKVIDITY

DOBA INKASA POHLEDÁVEK Z OBCH. STYKU

Obsah článku

K ČEMU JE UKAZATEL DOBY OBRATU POHLEDÁVEK?

UKAZATEL V PRAXI

✓ Ukazatel doby obratu pohledávek z obchodního styku měří dobu s jakou společnost zinkasuje v průměru své pohledávky od odběratelů.

- Průměrná doba obratu pohledávek znamená dobu po kterou firma financuje, zpravidla bezúročně, své odběratele.

- Pokud vychází ukazatel doby obratu pohledávek 40 dnů, tak firma průměrně, od okamžiku, kdy vystaví odběratelům fakturu, obdrží zaplaceno za 40 dnů. Pokud pohledávky, které odběratelé hradí za 40 dnů činí v bilanci firmy 20 mil, tak pokud by odběratelé začali platit v průměru až za 80 dnů, tak by firmě vzrostly tyto pohledávky na 40 mi.

- CASH FLOW: Čím je ukazatel doby obratu pohledávek nižší (například doba obratu 30 dnů), tím méně zdrojů k financování pohledávek firma potřebuje a naopak ( např. doba obratu 150 dnů). Pro představu, je extrémní rozdíl pro celkovou likviditu a řízení CASH FLOW firmy, zdali firmě odběratelé platí kolem 40 dnů nebo 80 dnů. Pokud totiž firmě s obratem pohledávek 40 dnů činí výše pohledávek 20 mil. tak nárůstem obratu pohledávek na 80 dnů dojde k zdvojnásobení objemu pohledávek z 20 mil. na 40 mil, za předpokladu zachování stejného objemu tržeb. Pozn.: Aby firmě vzrostl obrat pohledávek ze 40 na 80 dnů, ale v absolutní výši by zůstaly pohledávky stejné 20 mil, tak by se firmě musely propadnout tržby o 50 %. Tedy buď pohledávky nahoru nebo tržby dolu, nebo obojí, a ukazatel roste.

- Riziko: Je také velký rozdíl pro řízení odběratelského rizika, zdali odběratelé platí za 40 dnů (což je něco přes měsíc) a nebo za 80 dnů (což je až za cca 3 měsíce). Důvodem je, že prodej na fakturu je úvěr odběrateli a čím dříve máme úvěr zinkasovaný, tím menší riziko podstupujeme. Navíc odběratelé, kteří jsou schopni hradit pohledávky 40 dnů od fakturace bývají výrazně bonitnější než ti co hradí za 80 dnů. Ačkoli občas i vysoce bonitní odběratelé zneužívají své postavení a vyžadují splatnosti třeba i 150 dnů, jelikož se tím levně financují.

- Ukazatel je dobré vyhodnocovat v trendu.

- Rozhodnutí o délce splatnosti a toleranci inkasa po lhůtě splatnosti však zpravidla vychází z obchodních vztahů s odběrateli, řízení dodavatelského rizika a oboru podnikání. Délka inkasa pohledávek je přitom klíčovou složkou provozního a peněžního cyklu firmy.

- Vysoký ukazatel doby obratu pohledávek (např. 120 dnů) může odrážet dlouhé splatnosti pohledávek poskytované odběratelům (např. 120 dnů), nicméně zpravidla vyjadřuje problematické portfolio odběratelů, kteří špatně platí či vysoký podíl nedobytných pohledávek v saldu pohledávek z obchodního styku, který firma dosud neoprávakovala.

- Nízký ukazatel doby obratu pohledávek (např. 30 dnů) je často u firem, které dodávají rychloobrátkové potraviny, pronajímají zaměstnance, dodávají unikátní službu a mohou si tak platební podmínku diktovat atp.)

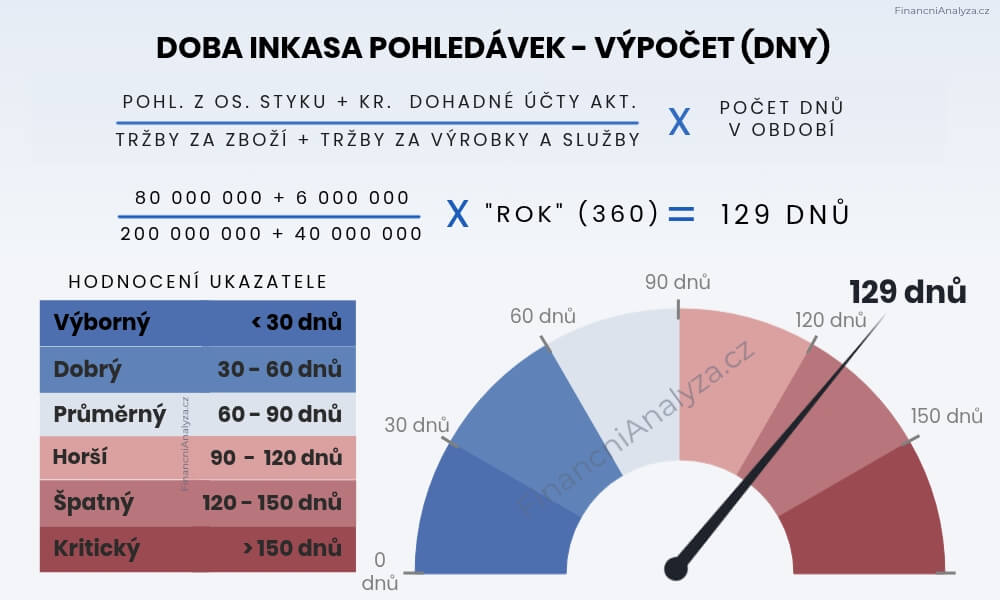

DOBA OBRATU POHLEDÁVEK - VÝPOČET

VÝPOČET

✓ Pro zpřesnění výpočtu ukazatele je dobré znát:

- Podíl tržeb v hotovosti na celkových tržbách za zboží, výrobky a služby. Důvodem je, že jednou z položek při výpočtu doby splatnosti pohledávek z obchodního styku jsou celkové tržby. Nicméně výpočet předpokládá, že většina těchto tržeb je na fakturu s odloženou splatností (vzniká pohledávka). Čím má firma větší podíl tržeb v hotovosti, tím více je ukazatel doby splatnosti pohledávek zkreslený (hodnota je lepší než je realita). Např: Při zohlednění tržeb v hotovosti ve výši 50% celkových tržeb bude výpočet ukazatele doby splatnosti pohledávek dvojnásobný oproti standardnímu výpočtu, ve kterém se prodej v hotovosti nezohlední. S tímto zkreslením se setkáte především u hodnocení doby splatnosti pohledávek firem zabývajících se malo/velkoobchodem.

- Výši krátkodobých pohledávek z OS, které jsou svým charakterem dlouhodobé či nedobytné – Nedobytné pohledávky nadhodnocují reálnou dobu inkasa pohledávek z obchodního styku. Pozn: Zjednodušeně je vznik nedobytných pohledávek cenou za obchod na fakturu. Firmy zpravidla odhadují roční výši problematických pohledávek jako procento z celkových tržeb (či tržeb na obchodní úvěr) a nebo jako absolutní výši pohledávek více jak např. 180 dnů po splatnosti.

ZKRESLENÍ UKAZATELE DOBY OBRATU POHLEDÁVEK

ZKRESLENÍ UKAZATELE

✓ Ukazatel doby obratu pohledávek může být zkreslen např.:

- sezónní fakturací – pokud je firma sezonní a ke konci roku má velkou část tržeb, tak ke konci roku bude mít vysokou hodnotu ukazatele doby obratu pohledávek, jelikož vyfakturuje např. 50 % ročních tržeb na odloženou fakturu, ale úhradu obdrží až v následujícím roce. Ukazatel tak bude extrémně vysoký. Abychom to srovnali, můžeme pracovat s průměrnou hodnotou pohledávek behem roku a nebo to neřešit sledovat meziroční trend a časovou strukturu pohledávek.

- chybným účtováním pohledávek z obchodního styku např. do jiných kr. pohledávek nebo do dlouhodobých pohledávek. Ve výpočtu ukazatele budou tyto pohledávky chybět a doba obratu tak bude lepší než reálně je.

- vysokým podílem prodejů v hotovosti – pokud firma prodává polovinu tržeb v hotovosti, tak při výpočtu ukazatele doby obratu pohledávek musí do výpočtu zahrnout jen tržby na fakturu, jinak bude výpočet zkreslený. Při zahrnutí prodejů v hotovosti, které činí polovinu tržeb, do výpočtu ukazatele, bude doba obratu pohledávek o polovinu menší než je realita.

- ponížením pohledávek o factoringové financování – pokud firma odprodá pohledávky s pojištěním (převzetím rizika neplacení) faktoringové společnosti, tak si může tyto pohledávky odúčtovat z bilance, jelikož když odběratel nezaplatí, tak už to není její problém.

- vysokým podílem nelikvidních pohledávek – pokud je ve výpočtu významná výše neoprávkovaných pohledávek, tak bude ukazatel doby obratu pohledávek vysoký, právě díky těmto nelikvidním pohledávkám. Pokud tyto nedobytné pohledávky z výpočtu firma vyloučí, ukazatel obratu pohledávek se zpřesní (sníží se např. ze 70 dnů na 60 dnů) Pozn.: Tedy pokud vám nestačí trend a chcete znát reálnou dobu splatnosti likvidních pohledávek, odečtěte při výpočtu ze salda nedobytné pohledávky.

SLABINY UKAZATELE DOBY OBRATU POHLEDÁVEK

SLABINY UKAZATELE

✓ Vybrané slabiny ukazatele:

- Ukazatel jen nepřímo říká o kvalitě pohledávek tím, že když je hodnota krátká (např. 45 dnů), dá se předpokládat, že pohledávky jsou v pořádku a likvidní. Ale v pohledávkách mohou být sporné či nedobytné pohledávky a z ukazatele to poznáme obvykle jen tak, když dojde k jejich vzniku a tím i nárůstu doby obratu nebo kdykoli z časové struktury pohledávek (pohledávky ve splatnosti, do 30 dnů, do 60 dnů atd.).

- Může být zkreslen sezónností – v období silného prodeje může ukazatel krátkodobě klesnout nebo vzrůst bez skutečné změny platební morálky.

- Nezohledňuje factoring – pokud firma využívá factoring a pohledávky jsou účetně snižovány, může ukazatel působit lepší, než odpovídá skutečnému riziku inkasa. Náprava: Odprodané factoringové pohledávky do ukazatele přičteme.

✓ TIP: Jak pečovat o kvalitu pohledávek komunikací s odběratelem:

- Aktivní správa pohledávek po splatnosti výrazně snižuje riziko jejich nedobytnosti. Doporučený postup: první upomínka týden po splatnosti, druhá za dalších 14 dnů (ideálně telefonicky), třetí za 30 dnů od splatnosti. Čím dříve firma reaguje, tím vyšší je pravděpodobnost úhrady.

- Firmy s likviditními problémy zpravidla třídí své závazky podle priority — strategickým dodavatelům hradí přednostně, ostatním až na základě upomínky. Věřitel, který aktivně komunikuje, se tak řadí mezi prioritní. Pasivita naopak zvyšuje riziko, že pohledávka bude uhrazena jako poslední nebo vůbec.

Konec článku od FinancniAnalyza.cz

Doporučení

Doba inkasa pohledávek ukazuje, jak rychle firma přeměňuje faktury na peníze. Druhou stranou téže mince je, jak rychle firma spotřebovává zásoby – to měří navazující ukazatel doby obratu zásob.