Analýza účetních výkazů

Praktický úvod do analýzy účetních výkazů

Analýza účetních výkazů v praxi

Účetní výkazy nejsou o účetnictví. Jsou o řízení firmy.

Rozvaha ukazuje, kam firma vložila peníze (Aktiva) a z jakých zdrojů je financuje (Pasiva). Výsledovka, jak je zhodnocuje. Cash flow, zda z nich má skutečné peníze.Analýza účetních výkazů v praxi propojuje tyto pohledy do jednoho obrazu. Pokud chcete pochopit, co se ve firmě skutečně děje – a ne jen co „vyšlo v účetnictví“ – začněte právě tady.

Obsah článku

Úvod do analýzy účetních výkazů

Co nás zajímá?

✓ Analýza účetních výkazů hodnotí finanční vývoj firmy za pomoci těchto podkladů:

- výsledovky (výkaz zisku a ztrát) – jsou zde informace za určité období (výsledovka je za 1Q – tedy zobrazuje všechny tržeb za toto období). Výsledovka sleduje výnosy (vystavil jsem fakturu odběrateli) a náklady (přijmul jsme fakturu od dodavatele).

- rozvahy (aktiva a pasiva) – zobrzauje stav ke konci období (aktiva jsou za první kvartál, tedy u pohledávek vidíme výši pohledávek ke konci tohoto období (srovnej s výsledovkou výše!)

- cash flow (výkaz cash flow, pokud je k dispozici) – CF sleduje tok peněz ve firmě, tedy reálné příjmy a výdaje na rozdíl do výsledovky, která sleduje výnosy a náklady. Rozdíl je, že příjem je to co jsem dnes obdržel (došlo k uhrazení pohledávky), ale výnos je, jen že jsem vystavil fakturu, ale ještě mi nikdo nemusel zaplatit. V prvém případě mám peníze, ve druhém na ně čekám. Proto je CF důležitější pro plánování než výsledovka, ale málokdo to umí. Je to stejné jako kdybaste kupovali firmu jen s ohledem na hodnotu EBITDA a nikoli volné CF. EBITDA vám řekne, že firma vydělá 10 mil. ročně, ale volné CF vám řekne, že to všechno spotřebuje na investice :). Jsou to prostě dva odlišné světy a je důležité je vnímat

Co potřebujeme znát?

✓ Jako hlavní „nástroje“ finanční analýzy jsou nejúčinnější ty nejjednodušší, tedy:

- horizontální analýzy – sledujeme změny v čase, obvykle dvou či více období

- vertikální analýza – sledujeme změny poměrů a jejich změnu v čase (např. poměr mezd k tržbám)

- hodnocení několika hlavních finančních ukazatelů – obvykle stačí např. ukazatele: marže přidané hodnoty, ROS, celková likividita, doba aktivity pohledávek, zásob a závazků, podíl upraveného vlastního kapitálu

- hodnocení cash flow – kam mizí peníze nebo lépe, odkud se berou – volné CASH FLOW – cíl každého podnikání!

Horizontální analýza

Horizontální analýza

✓ Sledování změn v čase

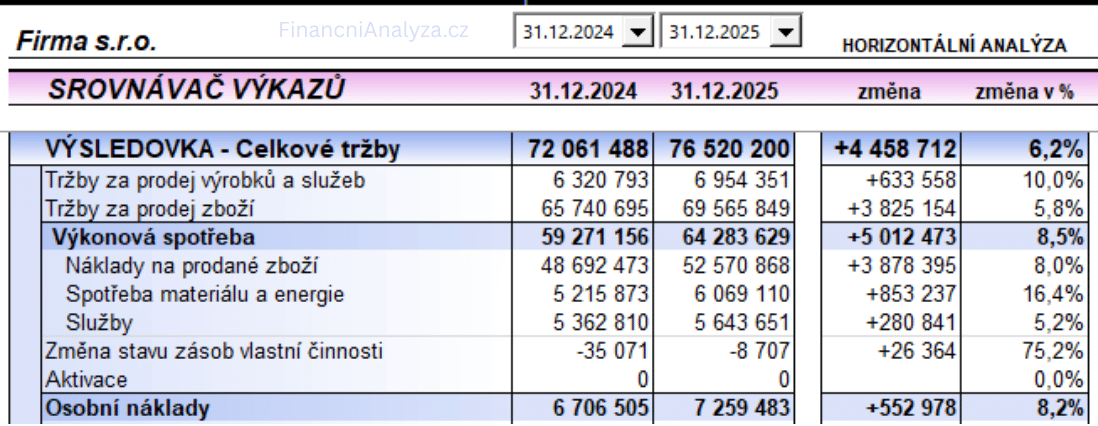

Pokud srovnáváme dvě účetní období vedle sebe (například 30.6.2025 a 30.6.2024 – obě období za 1-6 měsíc daných roků) a hodnotíme v tomto případě pololetní vývoj například tržeb za prodej zboží, mzdových nákladů, změnu výše krátkodobých závazků atp., tak provádíme horizontální analýzu. Srovnáváme změnu vybraných položek v aktivech, pasivech či výsledovce za dané období.

Příklad: Výše je ukázka horizotnální analýzy, ve které mohu srovnat např. meziroční změnu celkových tržeb, nákladů na prodané zboží (je to zejména obchodní společnost) a osobních nákladů. Tržby narostly o 6,2 %, ale mzdy narostly o 8,2 % a spotřeba materiál o 8%. Na první pohled je vidět, že firmě poklesla marže a proč!

Vertikální analýza

Vertikální analýza

✓ Výpočet poměrů vertikální analýzy se provádí na zvlášť ve výkazu aktiv, pasiv a výsledovce, kdy:

- v aktivech poměřujeme jednotlivé položky aktiv – například pohledávky z obchodního styku k celkovým aktivům nebo poměříme zásoby k celkovým aktivům tak nám vyjde, že podíl pohledávek je 20 % a podíl zásob tvoří např. 40 % aktiv. Okamžitě vidím, kde má firma vázaných 60 % aktiv a pokud srovnám dvě období vedle sebe, tak znám i trend.

- v pasivech poměřujeme jednotlivé položky pasiv. Napříkad, když poměříme vlastní kapitál k celkovým pasivům, tak nám vyjde hodnota 25 %, což znamená, že se firma financuje 25 % z vlastního kapitálu. Podobně můžeme poměřít bankovní financování atp.

- ve výsledovce poměřujeme jednotlivé položky výsledovky k celkovým tržbám za prodané zboží, výrobky a služby. Pokud vypočteme z výsledovky například podíl mzdových nákladů na celkových tržbách, tak tímto jednoduchým výpočtem (mzdové náklady/(tržby za prodej zboží + tržby za prodej výrobků a služeb) provedeme vertikální analýzu a současně zjistíme, kolik procent z tržeb tvoří jeden z dominantních nákladů každé firmy, mzdy (např. 22 %). Tato hodnota znamená, že z každých 100 Kč, které prodáma zaplatíme 22 na mzdách. Tuto hodnotu 22 % můžeme označit také za mzdovou náročnost. Podobně materiálová náročnost atp.

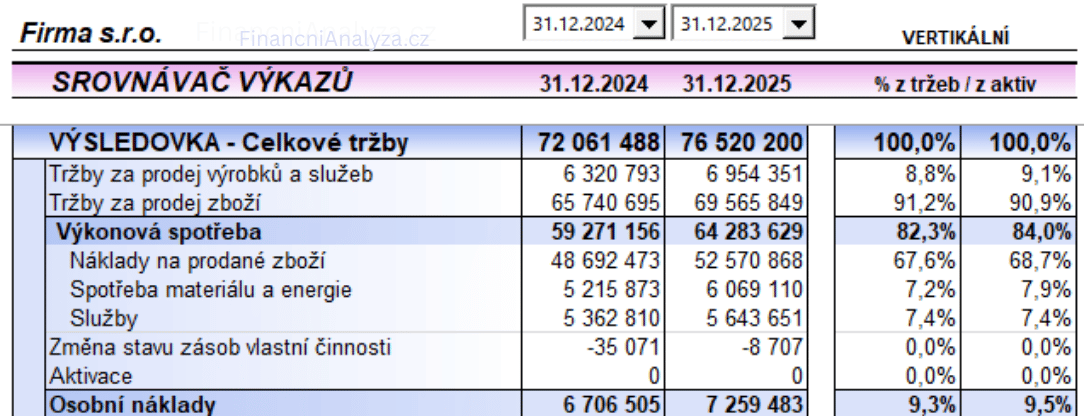

Příklad:

Na obrázku je ukázka vertikální analýzy výsledovky za dvě účetní období. Jednotlivé položky výsledovky jsou zde vyjádřeny v poměru k celkovým tržbám (100 %). Pokud by se jednalo o rozvahu, vztahovaly by se položky analogicky k celkovým aktivům.

Z analýzy je patrné, že meziročně vzrostl podíl většiny nákladových položek na tržbách, s výjimkou nákladů na služby, jejichž relativní podíl zůstal stabilní. Například podíl spotřeby materiálu a energie se zvýšil z 7,2 % na 7,9 % celkových tržeb, což indikuje rychlejší růst těchto nákladů ve srovnání s růstem tržeb.

Vzhledem k tomu, že se jedná o obchodní společnost, tvoří náklady na prodané zboží nejvýznamnější nákladovou položku. I zde došlo k nárůstu jejich podílu na tržbách, což má přímý negativní dopad na marži.

Celkově lze konstatovat, že zhoršení výsledku hospodaření bylo způsobeno tím, že náklady rostly rychleji než tržby, což je přesně situace, kterou vertikální analýza umožňuje rychle a přehledně identifikovat.

Analýza finančních ukazatelů

Ukazatele

✓ Při finanční analýze si vystačíme s těmito hlavními ukazateli:

- finanční ukazatele rentability: obchodní marže, marže přidané hodnoty, provozní CASH FLOW (Doplňkové ukazatele: rentabilita tržeb, rentabilita aktiv, rentabilita vlastního kapitálu, EBITDA).

- finanční ukazatele likvidity: celková likvidita a pracovní kapitál, běžná likvidita (Doplňkové ukazatele: rychlá likvidita)

- finanční ukazatele aktivity: doba obratu zásob, doba obratu závazků z obchodního styku, doba obratu pohledávek z obchodního styku. Pozn.: Je dobré mít alespoň základní povědomí o peněžním cyklu a o provozním cyklu.

- finanční ukazatele zadluženosti: podíl vlastního kapitálu, LEVERAGE. (Doplňkové finanční ukazatele zadluženosti: ukazatel finanční zadluženosti, ukazatele krytí dluhu, tedy doba splatnosti finančního dluhu v letech, doba splatnosti celkového dluhu v letech, krytí úroků z provozního cash flow.)

Příklad

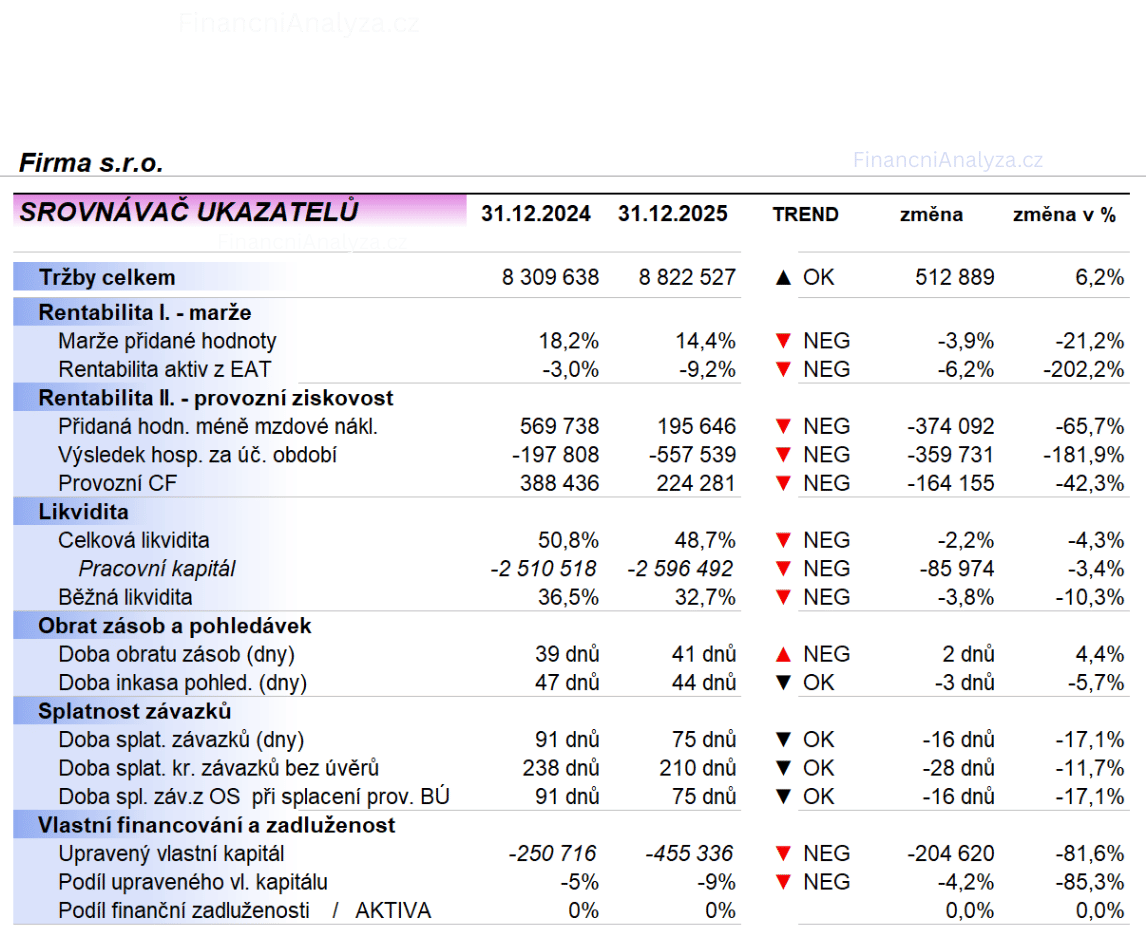

Příklad: Na obrázku je vzorové schéma klíčových ukazatelů, které říká:

- Tržby: rostou (+6,2 %) → objemově OK.

- Marže a ziskovost: výrazné zhoršení – klesá marže přidané hodnoty, ROA se propadá → náklady rostou rychleji než výkon.

- Provozní výkonnost: propad absolutní ziskovostti

- Likvidita – mírné oslabení ukazatelů, nicméně již na první pohled extrémně špatné likvidní situace firmy – celková likvidita kolem 50 % je obvykle konečná.

- Zásoby a pohledávky: relativně stabilní vývoj – běžné odchylky.

- Závazky: výrazné zlepšení doby splatnosti závazků z 91 na 75 dnů – firma platí dodavatele rychleji.

- Vlastní kapitál: zhoršení jelikož ho oslabilo ztrátové hospodaření.

- Zadluženost: beze změny (nulová), problém není dluh, ale ziskovost a cash flow.

✓ Shrnutí:

- Firma sice meziročně roste na tržbách, zároveň však zhoršuje marže, ziskovost i provozní cash flow, což se postupně promítá do oslabení vlastního kapitálu a likvidity.

- Extrémně nízká úroveň likvidity (cca 50 %) při záporném pracovním kapitálu ve výši –2,5 mld. Kč, spolu s relativně krátkou dobou splatnosti závazků 75 dní a nulovým bankovním zadlužením, jasně naznačuje, že firma je financována z jiných zdrojů. Tímto zdrojem jsou, po nahlédnutí do výkazu pasiv firmy, krátkodobé závazky vůči skupině ve výši přibližně 3 mld. Kč.

- Pokud tuto skupinovou půjčku zohledníme spolu se záporným vlastním kapitálem –250 mil. Kč, vychází reálný objem financování skupinou (tzv. quasi equity) přibližně na 2,8 mld. Kč, což vysvětluje, proč je společnost schopna provozně fungovat i přes ztrátové hospodaření a tak extrémní hodnoty celkové likvidity.

- Pro posouzení, zda firma dlouhodobě funguje i jako ekonomický celek, by však byla nezbytná konsolidovaná účetní závěrka celé skupiny, která toto ztrátové hospodaření financuje.

Poznámka: Nezáleží na tom, zda analyzujete firmu s obratem 10 mil. Kč nebo 10 mld. Kč – vzájemné vazby mezi finančními ukazateli zůstávají stejné.

CASH FLOW analýza

Úvod

✓ Úvod do analýzy CASH FLOW

Většina lidí, kteří analyzují účetní výkazy, s CASH FLOW příliš nepracuje. Přitom se jedná o jeden z nejdůležitějších nástrojů finanční analýzy.

Dobře strukturované CASH FLOW nám během okamžiku sdělí:

- jaké byly nejvýznamnější příjmy firmy,

- jaké byly nejvýznamnější výdaje firmy,

- a jakým způsobem se firma financovala v daném období.

Tyto informace jsou klíčové zejména pro:

- investiční rozhodování,

- analýzu rentability,

- hodnocení likvidity,

- posouzení zadluženosti,

- plánování dalšího rozvoje firmy.

Podklad pro analýzu CASH FLOW

✓ Základem analýzy by měl být automaticky počítaný výkaz CASH FLOW, který je možné kdykoli použít jako podklad pro rozhodování.

Sestavení výkazu CASH FLOW bohužel není triviální, ale na trhu existují nástroje a programy, které jej dokážou spočítat automaticky.

I bez podpory automatických výpočtů však lze základní trendy CASH FLOW poměrně snadno identifikovat pomocí horizontální analýzy.

Princip je jednoduchý:

- porovnáme dvě účetní období vedle sebe,

- sledujeme nejvýznamnější změny účetních položek.

Pro porozumění těmto změnám nám ve většině případů stačí znát následující pravidla:

- výdej peněz =

- nárůst aktiv (např. firmě vzrostou zásoby),

- nebo pokles pasiv (např. snížení krátkodobých závazků),

- příjem peněz =

- pokles aktiv (např. inkaso pohledávek),

- nebo nárůst pasiv (např. růst závazků z obchodního styku).

Podrobněji se této logice věnuje článek „Řídíme CASH FLOW firmy“.

Příklad – horizontální analýza a CASH FLOW

Příklad použití horizontální analýzy pro analýzu CASH FLOW:

Pokud firmě při porovnání dvou účetních období:

- poklesly zásoby o 2 mil. Kč,

- a zároveň vzrostly pohledávky o 2 mil. Kč,

pak je čistý dopad těchto změn na CASH FLOW nulový.

Přesněji řečeno:

- uvolněné CASH FLOW ze snížených zásob ve výši 2 mil. Kč,

- bylo plně spotřebováno růstem pohledávek ve výši 2 mil. Kč.

Změny účetních položek se zároveň promítají do finančních ukazatelů.

Pokud víme:

- které účetní položky ovlivňují konkrétní finanční ukazatel,

- a jakým směrem,

dokážeme poměrně snadno vyvodit, proč se daný ukazatel změnil.

Pokud k tomu přidáme znalost firmy a jejího okolí (tzv. nefinanční analýzu),

jsme schopni zanalyzovat většinu významných událostí, které se ve výkazech a ukazatelích objevují.

Automatický výpočet CASH FLOW

✓ Automatizace analýzy CASH FLOW

Abychom:

- netrávili čas ručním hledáním trendů,

- nepočítali CASH FLOW manuálně,

- a mohli se soustředit na interpretaci výsledků,

používáme vlastní Excel nebo specializovaný program, který:

- CASH FLOW automaticky spočítá,

- vyhodnotí základní ukazatele,

- a pomůže nám činit kvalifikovaná finanční rozhodnutí.

Příklad

✓ Na obrázku je ukázka shrnutí automatického výpočtu CASH FLOW, který porovnává čtyři po sobě jdoucí období.

Pokud se zaměříme na poslední období (31. 12. 2025), můžeme z výkazu vyčíst následující skutečnosti:

- Firma vytvořila z pravidelné činnosti (např. výroby) 232 mil. Kč.

- Současně dosáhla 12 mil. Kč z mimořádných aktivit,

například z navýšení vlastního kapitálu. - Tyto peněžní prostředky byly z velké části použity na:

- investice ve výši –85 mil. Kč,

- splátky dlouhodobých úvěrů a půjček ve výši –80 mil. Kč.

✓ Dopad na pracovní kapitál a hotovost

Zbylé peněžní prostředky firma nespotřebovala, což se projevilo:

- nárůstem čistého pracovního kapitálu o 84 mil. Kč, tedy vyššími prostředky vázanými na financování pohledávek a zásob, případně ve fromě nárůstu zůstatku na bankovním účtu.

Z výkazu CASH FLOW dále vyplývá (není přímo zobrazeno na obrázku), že:

- došlo k růstu peněžních prostředků na účtech o 46 mil. Kč,

což potvrzuje, že příjmy firmy převýšily její výdaje.

✓ Pohled na CASH FLOW v delším horizontu

Pokud se na CASH FLOW firmy podíváme za delší období, celkový součet ukazuje, že:

- firma za čtyři roky vydělala celkem 589 mil. Kč,

- po financování investic a dalších neprovozních aktivit navýšila čistý pracovní kapitál přibližně o 200 mil. Kč.

Díky upravenému CASH FLOW pro finanční řízení tak získáváme okamžitý a srozumitelný příběh firmy:

- kolik firma reálně vydělává,

- kolik peněz spotřebovává,

- a kolik jí dlouhodobě zůstává k dispozici.

Informace pro finanční analýzu

Jaké informace pro analýzu firmy?

✓ Informace finanční povahy

Rozsah finančních informací, které využíváme při finanční analýze, závisí především na tom, zda analyzujeme vlastní firmu, nebo firmu cizí.

Cizí firma

✓ Analýza cizí firmy

Pokud analyzujeme cizí firmu, která nemá povinnost auditu, musíme si zpravidla vystačit s omezeným rozsahem informací, zejména:

- účetními výkazy (rozvaha, výsledovka),

- přílohou k účetní závěrce.

U auditovaných firem je rozsah dostupných informací širší. Kromě účetních výkazů můžeme obvykle získat také:

- výroční zprávu,

- zprávu auditora,

- přehled o peněžních tocích (CASH FLOW),

- přehled o změnách vlastního kapitálu.

Další informace pak často čerpáme z různých veřejně dostupných internetových zdrojů.

Vlastní firma

✓ Analýza vlastní firmy nebo firmy s přístupem k datům

Pokud analyzujeme vlastní firmu, případně cizí firmu, která nám poskytne interní informace, nejsme tak výrazně omezeni rozsahem dat.

V takovém případě:

- máme k dispozici detailnější účetní i manažerské informace,

- můžeme analyzovat jednotlivé položky do hloubky,

- a výsledná finanční analýza je výrazně přesnější a spolehlivější.

Infromace najdu kde?

✓ Klíčový zdroj informací

Bez ohledu na to, jaký typ firmy analyzujeme, hlavním zdrojem informací vždy zůstávají účetní výkazy, zejména:

- výsledovka,

- rozvaha,

- případně také výkaz CASH FLOW, pokud jej firma sestavuje.

Tyto výkazy tvoří základ pro většinu finančních ukazatelů a následnou interpretaci finanční situace firmy.

Upozornění pro praxi

✓ Při analýze cizí firmy je vždy nutné se zamyslet nad tím, zda některé účetní položky nebo účetní operace nezkreslují pohled na finanční zdraví firmy.

Neplatí to pouze pro firmy v problémech.

I ekonomicky zdravé firmy mohou mít motivaci upravovat strukturu výkazů tak, aby působily bonitněji z pohledu věřitelů nebo obchodních partnerů.

Prakticky to znamená:

- nedívat se jen na čísla, ale na to, co je za nimi

(proč položka roste / klesá, jestli je změna jednorázová nebo trvalá), - ověřovat, zda se účetní výsledek „nevyrábí“ přes vybrané položky

(např. růst nedokončené výroby/zásob, odložené daně), - pracovat s výkazy jako s nástrojem, ne jako s pravdou

Informace pro nefinanční analýzu

Proč finanční data nestačí

Abychom mohli firmu správně vyhodnotit, nestačí pracovat pouze s finančními daty.

Účetní výkazy ukazují co se stalo, ale neříkají proč se to stalo.

K tomu slouží nefinanční informace, které umožňují pochopit fungování firmy, její rizika a udržitelnost výsledků.

✓ Proč jsou nefinanční informace klíčové?

Nefinanční analýza umožňuje správně interpretovat čísla z účetních výkazů.

Pomáhá vysvětlit například:

- výkyvy tržeb

(pokles poptávky, změna cen vstupů), - náhlé zhoršení ziskovosti

(selhání dodavatele, ztráta klíčového zákazníka), - dopady změn v řízení firmy

(odchod klíčových manažerů), - vliv hospodářského nebo odvětvového cyklu

(růst vs. recese).

Bez nefinanční analýzy zůstává finanční analýza neúplná a často vede k mylným závěrům.

Obor podnikání

Abychom mohli firmu správně vyhodnotit, nestačí pracovat pouze s finančními daty.

Účetní výkazy ukazují co se stalo, ale neříkají proč se to stalo.

K tomu slouží nefinanční informace, které umožňují pochopit fungování firmy, její rizika a udržitelnost výsledků.

✓ Obor podnikání společnosti

Obor, ve kterém firma působí, zásadně ovlivňuje:

- výši marží,

- stabilitu tržeb,

- nároky na kapitál a CASH FLOW.

V praxi sledujeme zejména:

- Nízká přidaná hodnota a vysoká obrátka

(např. automotive, velkoobchod)

→ typicky nízké marže a vysoká citlivost na objem. - Obory s vyšší přidanou hodnotou

(např. software, poradenství, tabákové výrobky)

→ vyšší ziskovost a větší prostor pro tvorbu CASH FLOW. - Investiční náročnost oboru

Některé firmy musí každoročně reinvestovat značnou část zisku do obnovy technologií

(např. výrobní linky), což omezuje volné CASH FLOW. - Komoditní obory

(např. těžba, zemědělství)

→ výnosy silně závislé na cenových cyklech. - Sezónnost

Typická např. pro stavebnictví, bazény, zimní sportovní zboží – výrazné výkyvy tržeb i CASH FLOW během roku. - Regulace

Např. energetika nebo automotive čelí rostoucím regulatorním požadavkům, které zvyšují náklady a snižují flexibilitu.

Obchodní model

✓ Obchodní model určuje, jak firma vydělává peníze a kde vznikají rizika.

Zásadní otázky pro praxi:

- Prodává firma produkty sama, nebo využívá zprostředkovatele?

- Má vlastní sklady, nebo funguje pouze jako prostředník bez zásob?

- Používá konsignační sklady, kdy je zboží fyzicky u firmy, ale do spotřeby ho vlastní dodavatel?

Tyto rozdíly mají přímý dopad na:

- strukturu rozvahy,

- potřebu pracovního kapitálu,

- riziko zásob a CASH FLOW.

Distribuce

✓ Způsob distribuce ovlivňuje stabilitu tržeb i vyjednávací pozici firmy.

V praxi sledujeme:

- prodává firma koncovým zákazníkům (B2C), nebo jiným firmám (B2B)?

- využívá přímý prodej, velkoobchod, nebo je součástí širšího výrobního řetězce?

Každý model má jiné:

- marže,

- platební podmínky,

- rizika koncentrace.

Komu společnost prodává

✓ Struktura odběratelů patří mezi nejdůležitější nefinanční informace.

Klíčové otázky:

- Má firma široké portfolio odběratelů = zdravá diverzifikace, nebo je závislá na několika málo zákaznících = vysoká koncentrace.

- Je závislost na dominantním odběrateli vyvážena unikátním produktem, nebo je firma snadno nahraditelná?

Vysoká koncentrace odběratelů (např. firma má jednoho, dva, tři dominantní):

- zvyšuje zranitelnost firmy,

- často tlačí na marže,

- zvyšuje riziko výpadku tržeb.

Dále sledujeme:

- zda firma prodává B2B nebo B2C,

- platební podmínky a skutečné doby inkasa. Například:

- splatnost faktur 60 dní, ale

- reálná úhrada v průměru za 75 dní,

má výrazný dopad na CASH FLOW a potřebu provozního financování.

Na obrázku je ukázka struktury fiktivních odběratelů fiktivní firmy, kde domnantní odběratel má 25 % a největší tři tvoří 55 % tržeb. Pozn: Je vždy potřeba znát také podíl jednotlivých odběratelů na ziskovosti firmy. Často jsou hodnoty diametrálně odlišné, než podíl na tržbách….

Od koho firma nakupuje

✓ Dodavatelská struktura ovlivňuje:

- stabilitu provozu (je rozdíl, kdy máme jednoho dominantního dodavatele nebo více a můžeme si vybírat)

- vyjednávací sílu (opět je lepší mít výběr)

- zatížení CASH FLOW (jaké platební podmínky nám dodavatel umožní, nebo dokonce požaduje platbu předem?)

V praxi hodnotíme:

- má firma „jednoho“ dominantního dodavatele, nebo diverzifikované portfolio (např. nej. dodavatel má 10 % ba dodávkách)?

- poskytují dodavatelé výhodné platební podmínky (např. splatnost 60–90 dní)?

- jsou dodavatelé tuzemští, nebo zahraniční? Právě u zahraničních obděratelů, především u dodávek z Číny je často zatíženo CASH FLOW firmy platbami předem.

Konkurence a postavení na trhu

✓ Analýza konkurence pomáhá posoudit udržitelnost výsledků firmy.

V praxi sledujeme:

- kdo je hlavním konkurentem a v čem má výhodu,

- zda konkurence nabízí přímou alternativu, nebo pouze substitut,

- zda konkurence působí:

- regionálně,

- národně,

- evropsky,

- nebo globálně.

Čím silnější a širší konkurence, tím větší tlak na ceny, marže a inovace.

Zdroje financování

✓ Způsob financování firmy ovlivňuje rizikovost i tempo růstu.

Firma může být financována například:

- převážně z vlastního kapitálu

– nižší riziko, ale často omezený růstový potenciál, - z bankovních nebo jiných externích zdrojů

– vyšší riziko, vyšší fixní náklady, ale rychlejší expanze.

Pro finanční analýzu je klíčové:

- kdo nese riziko ztráty (nízký vlastní kapitál = riziko nesou věřitelé a naopak)

- jak citlivá je firma na výpadek CASH FLOW (výpadkem CF může být mimořádná ztráta, znehodnocené pohledávky, propad tržeb z důvodu stěhování výroby atp.) – citlivost je víceméně vyšší, čím menší má firma rezervu tuto situaci ustát – tato rezerva může být vidět v bilanci firmy (vysoký pracovní kapitál a stav peněz na bankovním účtu nebo vidět být nemusí – nečerpaný kontokorent, schopnost přenést financování na dodavatele, získat prostředky od skupiny atp.)

Další aspekty nefinanční analýzy

✓ Do celkového hodnocení firmy vstupují také:

- životní cyklus produktu – růst, zralost, útlum,

- postavení v dodavatelském řetězci – klíčový článek vs. snadno nahraditelný dodavatel,

- historie firmy – jak dlouho je na trhu a jakými fázemi prošla,

- řízení firmy – kdo firmu reálně řídí a s jakými zkušenostmi,

- konkurenceschopnost – má firma dlouhodobou výhodu, nebo pouze dočasnou, nebo žádnou?

Vlastní vs. cizí firma

Rozdíly v dostupnosti informací

Rozsah a kvalita informací, se kterými při finanční analýze pracujeme, se zásadně liší podle toho, zda analyzujeme vlastní firmu, nebo firmu cizí. To má přímý dopad na přesnost závěrů i míru nejistoty analýzy.

✓ Analýza vlastní firmy

Při analýze vlastní firmy máme k dispozici interní informace, které zásadně zvyšují kvalitu analýzy. Typicky známe:

- složení a kvalitu managementu,

- vlastnické vazby a vztahy ve skupině,

- způsob výroby, distribuce a tvorby marží,

- hlavní oborová rizika,

- vliv kurzových změn,

- konkurenční prostředí.

Známa jsou také praktická rizika, která se ve výkazech často neprojeví včas:

- závislost na klíčových odběratelích nebo dodavatelích,

- sezónnost tržeb,

- výkyvy cen vstupů (energie, suroviny).

Díky těmto informacím lze:

- lépe posoudit dopady změn tržeb na hospodaření,

- pochopit příčiny výkyvů výsledků,

- a realisticky plánovat budoucí vývoj firmy.

✓ Analýza cizí firmy

Při analýze cizí firmy je informační základna výrazně omezenější.

Většinu informací je nutné získat externě, například:

- z veřejných databází/webu

- z výročních zpráv a účetních závěrek,

- z oborových článků a analýz,

- případně z rozhovorů s bývalými zaměstnanci nebo obchodními partnery.

Pokud firma neposkytne detailní data, zůstává často nejcennějším zdrojem informací internet a schopnost analyzovat nepřímé signály z účetních výkazů.

V takovém případě je finanční analýza:

- více založena na odhadech,

- zatížena vyšší nejistotou,

- a vyžaduje konzervativnější interpretaci výsledků.

Kolik účetních období budeme analyzovat

Rozdíly v dostupnosti informací

Počet účetních období, se kterými pracujeme, se vždy odvíjí od účelu analýzy.

V praxi platí následující orientační pravidla:

✓ 2 účetní období

– postačují pro základní meziroční srovnání vývoje.

✓ 3 účetní období

– umožňují rychlou analýzu trendu.

✓ 5 účetních období

– slouží pro podrobnější analýzu vývoje v delším horizontu.

Jak správně porovnávat období

✓ Klíčová data pro rozhodování jsou téměř vždy poslední dvě období.

✓ Vždy porovnáváme srovnatelná období:

- U konečných výkazů je to jasné: data za 1-12/2025 porovnáváme s 1-12/2024

- U předběžných výkazů máme dva přístupy:

- A) pro srovnání trendu ukazatelů: data za 1–9/2025 porovnáváme primárně s 1–9/2024 – viz obrázek níže.

- B) pro správný výpočet CASH FLOW, pokud používáme výpočet CASH FLOW na základě srovnání dvou období, musíme průběžné výkazy porovnat ke konečným předchozím výkazům, tedy 30.9.2025 k 31. 12. 2024. Správné nastavení období pro výpočet CASH FLOW viz obrázek níže (toto nastavení nám vypočet CASH FLOW za tři celoroky a jedno průběžné období. Pozn.: Za rok 2021 nebude CASH FLOW spočítáno, jelikož zde nemáme předchozí konečné období.

✓ Pokud máme k dispozici finanční plán, je ideální kombinovat:

- skutečnost za aktuální období (např. 30. 9. 2025) a skutečnost za stejné období minulého roku (např. 30. 9. 2024) a plán za dané období (např. 1–9/2025).