Analýza PASIV

Praktický úvod do analýzy účetních výkazů

Analýza PASIV v praxi

- Pasiva nejsou jen zdrojem financování. Jsou to závazky a sliby, které firma učinila a které dnes určují její manévrovací prostor.

- Analýza pasiv ukazuje, kdo firmu skutečně financuje, kolik stojí cizí kapitál, jak velký tlak vytvářejí závazky a kde se skrývá riziko, které se v zisku ještě neprojevilo. Pokud chcete pochopit, proč dvě firmy se stejnými aktivy zvládají krize úplně jinak, začněte právě tady.

Obsah článku

Úvod do analýzy pasiv

Co je cílem analýzy pasiv?

✓ Cílem analýzy pasiv je:

- zreálnit hodnotu hlavních účetních položek pasiv (nadhodnocený vlastní kapitál, dlouhodobé závazky za společníkem účtovány v krátkodobých atp.)

- popsat vývoj a změny struktury pasiv (financování)

- posat výši a vývoj dluhové služby (celkové splátky úvěrů a leasingů v daném období)

- zjistit celkovou zadluženost firmy, včetně mimobilančních závazků (leasingy, garance, soudní spory aj.)

- celkově zhodnotit rizika a příležitosti spojená s financováním firmy (dodavatelské vztahy, splatnosti bankovních úvěrů aj.).

✓ Pasivum vznikne např.:

- Vkladem společníka do základního kapitálu

Firma získá peníze na bankovní účet (aktiva) a současně se zvýší vlastní kapitál (pasiva). - Nákupem zásob nebo služeb na fakturu

Firma získá zásoby nebo spotřebuje služby (aktiva / náklady) a současně vznikne závazek za dodavatelem v pasivech. - Bankovním úvěreme nebo půjčkou

Firma získá peníze nebo investiční majetek a současně vzniká závazek vůči bance nebo věřiteli.

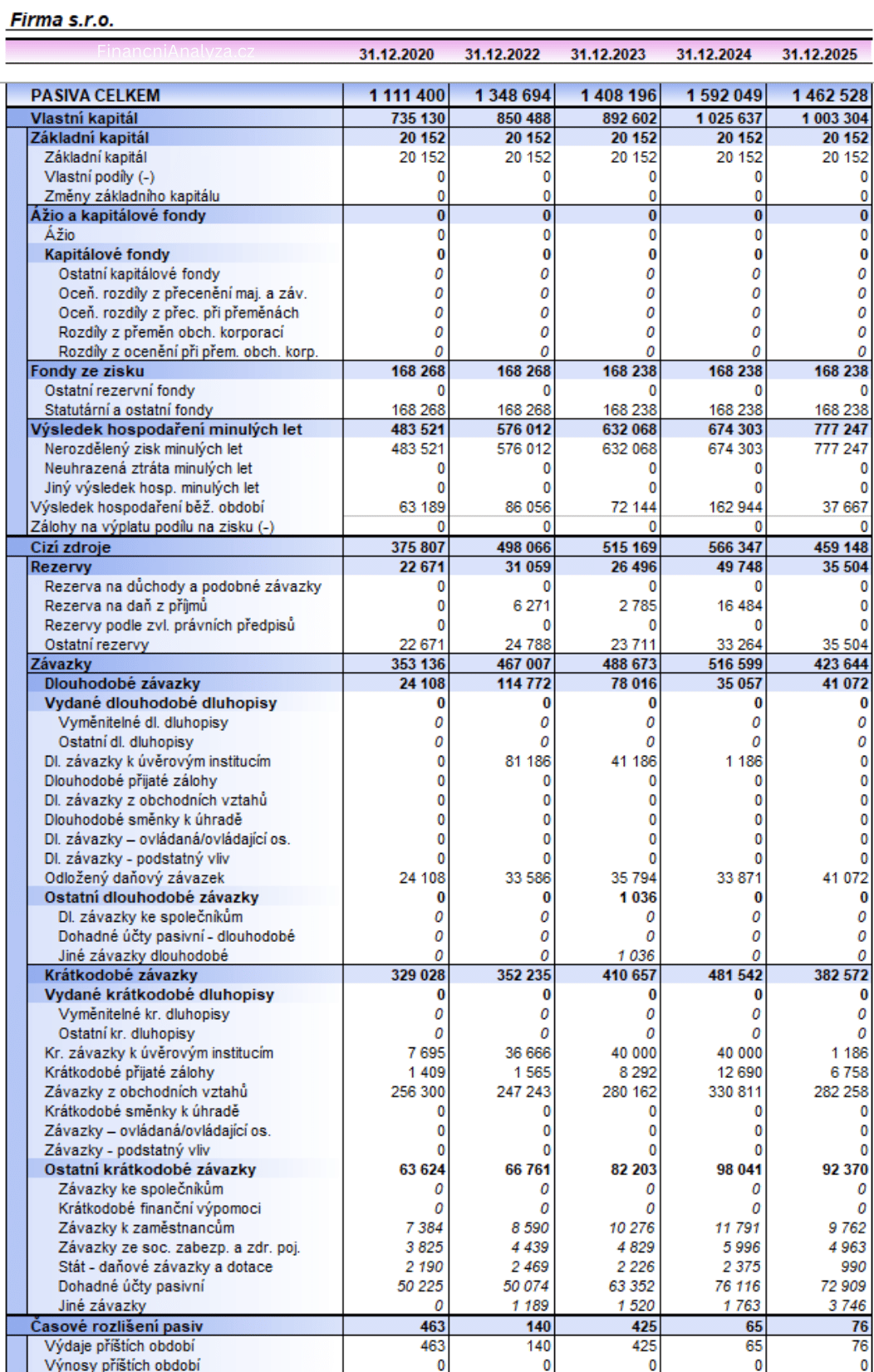

Pasiva - obrázek

Obrázek zobrazuje celkovou strukturu pasiv firmy, tedy zdroje financování aktiv. Je zde vidět rozdělení na vlastní kapitál a cizí zdroje a jejich vývoj v čase.

Vlastní kapitál

Struktura vlastního kapitálu

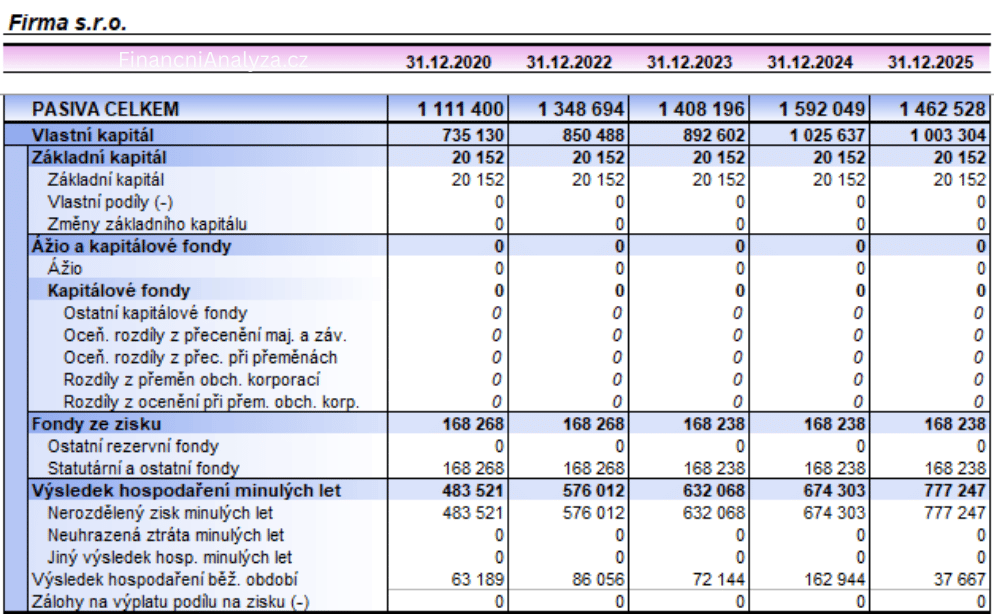

Obrázek – Vlastní kapitál

- Výřez z výkazu pasiv zobrazující strukturu vlastního kapitálu – základní kapitál, fondy ze zisku a nerozdělený zisk minulých let. Slouží jako podklad pro hodnocení, jakou část aktiv firma financuje z vlastních zdrojů.

✓ Co představuje vlastní kapitál?

- Vlastní kapitál představuje podíl vlastníků na financování firmy.

Jednoduše řečeno: říká, kolik z majetku firmy je skutečně financováno „z vlastního“ a kolik z cizích zdrojů. - Z pohledu finanční analýzy vlastní kapitál financuje aktiva a v podobně podílu na financování aktiv je jedním z klíčových ukazatelů bonity firmy.

Proč samotná výše vlastního kapitálu nestačí?

✓ Na první pohled může vlastní kapitál vypadat zdravě, ale bez úprav může jít jen o účetní iluzi.

Příklad z praxe:

- aktiva firmy: 100 mil. Kč

- vlastní kapitál: 30 mil. Kč

Ukazatel podílu vlastního kapitálu říká, že:

- vlastní kapitál kryje 30 % aktiv

To působí jako solidní kapitálová struktura.

✓ Co se ale stane po zreálnění aktiv

Při podrobnější analýze aktiv zjistíme:

- nedobytné pohledávky: 15 mil. Kč

- neprodejné zásoby: 2 mil. Kč

- podíl v dceřiné společnosti v konkurzu: 3 mil. Kč

Celkem znehodnocená aktiva: 20 mil. Kč

Dále firma vykazuje:

- dlouhodobý nehmotný majetek ve výši 12 mil. Kč,

z toho 10 mil. Kč tvoří goodwill, u kterého je reálná hodnota velmi sporná.

✓ Reálný vlastní kapitál

Po zohlednění těchto skutečností:

- účetní vlastní kapitál: 30 mil. Kč

- znehodnocená aktiva: –20 mil. Kč

- sporný goodwill: –12 mil. Kč

= reálný vlastní kapitál = –2 mil. Kč

✓ Co to znamená v praxi

- Opticky firma vypadá, že vlastní kapitál kryje 30 % aktiv.

- Reálně se však firma financuje výhradně z cizích zdrojů a vlastní kapitál je dokonce záporný.

Tento rozdíl je zásadní:

- pro věřitele, kteří chtějí znát skutečné riziko,

- pro investory, kteří posuzují hodnotu firmy,

- i pro majitele, který se rozhoduje o dalším směřování společnosti.

✓ Různý pohled vlastníka a věřitele

- Cílem vlastníka je udržet podíl vlastního kapitálu co nejvyšší,

protože pozitivně ovlivňuje hodnocení bonity firmy. - Cílem věřitele je odhalit reálný stav financování,

tedy očistit vlastní kapitál o znehodnocená či sporná aktiva.

Právě proto je zreálnění vlastního kapitálu jedním ze základních kroků kvalitní finanční analýzy pasiv.

Rezervy

Struktura a účel rezerv

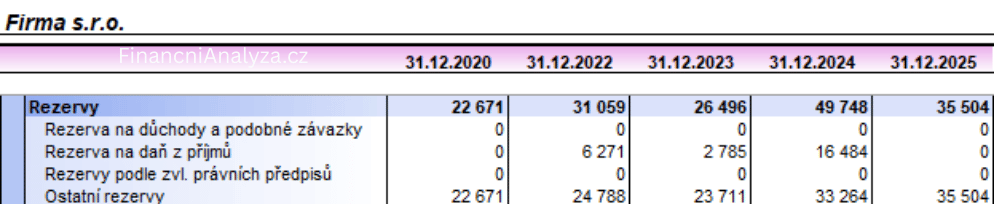

Obrázek – Rezervy

- Obrázek zobrazuje rezervy vykázané v pasivech, tedy závazky s neurčitým časem nebo výší plnění. Rezervy mohou představovat reálná budoucí rizika, ale i nástroj řízení hospodářského výsledku.

✓ Rezervy se tvoří za konkrétním účelem – například na:

- opravy a údržbu majetku,

- zaměstnanecké bonusy,

- daňové povinnosti,

- nebo obecně na budoucí rizika podnikání (typicky soudní spory, reklamace, garance apod.).

Formálně mají rezervy krýt budoucí náklady, které jsou pravděpodobné, ale časově či částkově nejisté.

Rezervy jako nástroj řízení výsledku hospodaření

✓ V praxi však rezervy velmi často slouží také k řízení hospodářského výsledku firmy.

Rezervy jsou nepeněžní položkou, a proto:

- tvorba rezervy

→ sníží hospodářský výsledek,

→ sníží vlastní kapitál,

→ zvýší rezervy (cizí zdroje), - rozpuštění rezervy

→ zvýší hospodářský výsledek,

→ zvýší vlastní kapitál,

→ sníží rezervy.

Z pohledu cash flow se přitom nic nemění – jde čistě o účetní operaci.

Platí, že společnosti, které mají v rozvaze vlastní pozemky a budovy, jsou zpravidla důvěryhodnějšími partnery pro věřitele než firmy, jejichž aktiva tvoří převážně oběžný majetek.

Jak se na rezervy dívat při finanční analýze

✓ Rezervy při finanční analýze pasiv často posuzovány jinak než běžné cizí zdroje.

V určitých případech se:

- rezervy přičítají k vlastnímu kapitálu,

- společně se závazky za skupinou (půjčky od společníků nebo spřízněných firem),

a jsou považovány za kvazi vlastní zdroje financování.

To platí zejména tehdy, pokud:

- rezervy nejsou spojeny s krátkodobým odlivem peněz,

- jejich rozpuštění závisí primárně na rozhodnutí managementu,

- nebo dlouhodobě „rotují“ v rozvaze bez reálného dopadu na cash flow.

✓ Praktický pohled

Při analýze rezerv je proto klíčové:

- pochopit účel jejich tvorby,

- posoudit pravděpodobnost jejich skutečného čerpání,

- a zvážit, zda rezervy představují reálné budoucí riziko, nebo spíše účetní nástroj řízení zisku.

Pozn.: Podrobnější pohled na to, kdy lze rezervy považovat za vlastní zdroje financování, je uveden v kapitole Analýza struktury financování firmy.

Závazky - dlouhodobé

Struktura dl. závazků

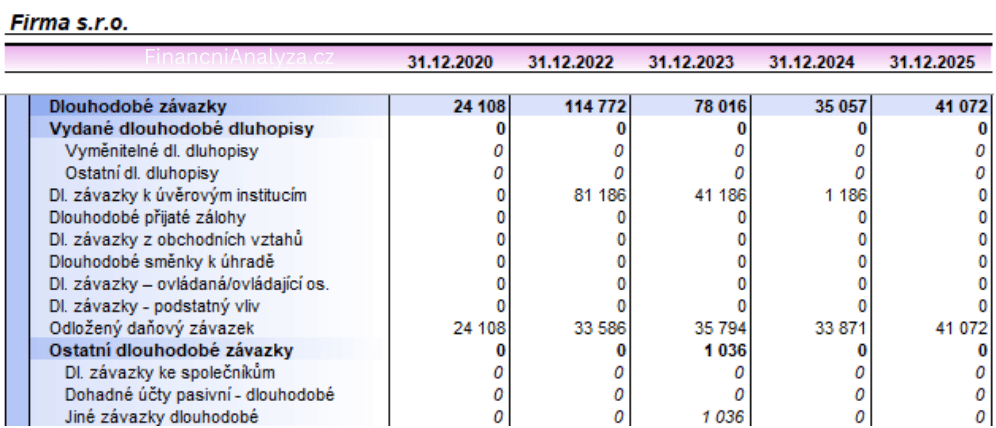

Obrázek – Dlouhodobé závazky

- Výřez pasiv zaměřený na závazky splatné za více než jeden rok, typicky bankovní úvěry, odložené daňové závazky nebo jiné dlouhodobé dluhy.

✓ Dlouhodobé závazky jsou závazky se splatností delší než jeden rok.

Cílem jejich analýzy není jen znát jejich výši, ale především pochopit:

- kdy budou splatné,

- za jakých podmínek,

- a jakou zátěž představují pro budoucí cash flow firmy.

✓ Co se typicky řadí mezi dlouhodobé závazky

V praxi se zde nejčastěji objevují:

- dlouhodobé bankovní úvěry a půjčky,

- leasingové úvěry,

- dlouhodobé pozastávky vůči subdodavatelům

(typicky u stavebních společností), - případně další dlouhodobé finanční závazky.

Dlouhodobé bankovní úvěry

✓ Dlouhodobé bankovní úvěry

Dlouhodobé bankovní úvěry jsou úvěry poskytnuté na dobu delší než jeden rok a zpravidla se splácejí v pravidelných měsíčních splátkách.

Pro finanční analýzu je klíčové znát:

- roční výši splátek investičních úvěrů,

- protože tato částka přímo vstupuje do plánování cash flow a finanční stability firmy.

✓ Celková výše všech splátek úvěrů (tzv. dluhová služba) a její dopad na CASH FLOW

Splátky dlouhodobých závazků mají z hlediska řízení cash flow jedno společné:

- nejde o náklad ve výsledovce, ale o skutečný peněžní výdaj.

Totéž platí pro:

- investice do budov, pozemků a dalšího nehmotného a hmotného majektu, nákupy obchodních podílů a dalších dl. investice placené ihned

Tyto výdaje:

- neprochází výsledovkou,

- ale odčerpávají hotovost.

✓ Praktický příklad

Pokud firma za rok:

- vytvoří 5 mil. Kč provozního cash flow,

- a současně má dlouhodobé výdaje (splátky, investice) ve výši 5 mil. Kč,

pak:

- příjmy a výdaje se vyrovnají,

- a firma své investice „utáhne“ z provozu.

Pokud však:

- dlouhodobé výdaje přesáhnou provozní cash flow,

- a firma nezíská jiné zdroje financování

(např. nový investiční úvěr nebo inkaso dlouhodobých pohledávek),

pak:

- firma financuje dlouhodobé výdaje z provozních zdrojů,

- což se zpravidla projeví poklesem pracovního kapitálu = poklesem likvidity.

Pozor na nesprávné členění úvěrů

✓ V praxi se občas stává, že firmy:

- účtují provozní úvěry mezi dlouhodobé závazky,

- čímž si uměle vylepšují ukazatele likvidity.

Základní pravidlo zní:

- úvěry sloužící k financování zásob a pohledávek patří mezi krátkodobé závazky,

- výjimkou jsou pouze střednědobé provozní úvěry s dobou splatnosti delší než jeden rok a se splátkovým režimem.

Správné členění závazků na dlouhodobé a krátkodobé je klíčové pro:

- reálné hodnocení likvidity,

- posouzení zadluženosti,

- i správné řízení cash flow firmy.

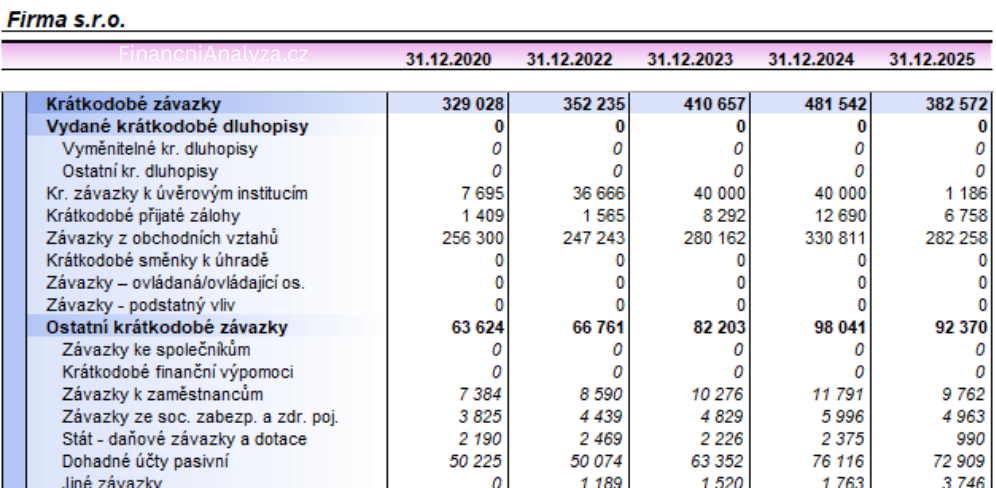

Závazky - krátkodobé

Struktura kr. závazků

Obrázek – Krátkodobé závazky

- Obrázek zachycuje krátkodobé závazky firmy, zejména závazky z obchodního styku, provozní úvěry a ostatní krátkodobé dluhy.

- Krátkodobé závazky by měly zahrnovat pouze závazky splatné do jednoho roku.

- Jejich analýza je klíčová pro posouzení likvidity, platební morálky a skutečného tlaku na cash flow.

Závazky z obchodního styku

✓ Závazky z obchodního styku jsou nejdůležitější položkou krátkodobých závazků.

Stejně jako u pohledávek je pro jejich analýzu vhodné kombinovat:

- ukazatel doby obratu (průměrnou splatnost) a

- časovou strukturu závazků, např.:

- ve splatnosti,

- po splatnosti do 30 dnů,

- do 60 dnů,

- atd.

Obecně platí, že čím delší je doba splatnosti závazků, tím je firma méně likvidní.

Existují však výjimky – např. obory se standardně dlouhými splatnostmi nebo velcí korporáti s významným postavením na trhu, kteří se prostě financují na úkor dodavatelů a splatnost 150 dnů je vynucená realita. Právě proto je cílem finanční analýzy dlouhou splatnost zdůvodnit, nikoli ji automaticky hodnotit jako riziko.

Platební morálku firmy je vhodné hodnotit ze dvou pohledů:

- od vystavení faktury – např. firma platí v průru 120 dnů od vystavení faktury (dodavatelé jí poskytují úvěr 3 měsíce)

- po lhůtě splatnosti – např. firma platí v průměru 30 dnů po splatnosti

Závazky za skupinou (společníci, ovládající a řídící osoba)

✓ Pokud mají závazky za skupinou:

- dlouhodobý charakter, nebo

- jsou podřízené bankovním úvěrům (nelze je splatit bez souhlasu banky),

pak se s nimi při finanční analýze pracuje jako s dlouhodobými zdroji financování.

Vlastní financování firmy

Krátkodobé a dlouhodobé závazky za skupinou společně s vlastním kapitálem a rezervami tvoří tzv. vlastní financování firmy.

Příklad:

- vlastní kapitál kryje 15 % aktiv,

- vlastní financování firmy kryje 45 % aktiv.

To je pozitivní signál pro věřitele, protože majitelé se reálně podílejí na financování firmy 45 % a nikoli jen 15 %.

Tento pohled však platí jen tehdy, pokud proti těmto zdrojům nestojí v aktivech pohledávky za skupinou nebo finanční podíly ve skupině. V takovém případě je nutné vlastní financování očistit o tato aktiva a pracovat s tzv. netto vlastním financováním.

Bankovní úvěry – krátkodobé

✓ Krátkodobé bankovní úvěry slouží především k financování provozu firmy, zejména zásob a pohledávek.

Nejde tedy o investiční financování, ale o zajištění plynulého chodu podniku.

Nejčastěji se mezi krátkodobé bankovní úvěry řadí:

kontokorentní úvěry,

- revolvingové úvěry,

- jiné provozní úvěry určené k financování zásob a pohledávek.

✓ Splátky a splatnost

Součástí krátkodobých bankovních úvěrů bývá také:

- část dlouhodobého úvěru splatná do jednoho roku,

což je účetně i analyticky správné.

Provozní úvěry jsou obvykle:

- poskytovány na roční bázi,

- s automatickým prodloužením (otočkou) do dalšího roku.

Ve standardním režimu se tyto úvěry:

- nesplácejí postupně,

- ale zůstávají otevřené jako zdroj provozního financování.

✓ Praktický pohled z finanční analýzy

Pokud banka:

- požaduje splacení provozního úvěru,

- a nejde pouze o technickou úpravu limitu,

pak to zpravidla znamená, že:

- banka nechce ve financování pokračovat,

- a firma musí rychle hledat jinou banku nebo alternativní zdroj financování.

Proto jsou krátkodobé bankovní úvěry:

- klíčovým ukazatelem důvěry banky ve firmu,

- a zároveň významným rizikovým faktorem v případě zhoršení hospodaření nebo likvidity.

Krátkodobé výpomoci

✓ Cizí zdroje financování mimo bankovní sektor, které firma využívá k překlenutí krátkodobého nedostatku likvidity nebo k financování provozu.

Na rozdíl od bankovních úvěrů jsou tyto zdroje:

- méně formální,

- často sjednané rychle,

- ale z pohledu finanční analýzy potenciálně rizikovější.

✓ Nejčastěji se jedná o:

- půjčky od společníků,

- půjčky od fyzických osob (majitel, jednatel, management),

- půjčky od jiných firem mimo banku,

- krátkodobé zálohy nebo překlenovací financování.

✓ Krátkodobé výpomoci se v praxi objevují zejména tehdy, když:

- firma rychle potřebuje hotovost,

- banka financování neposkytne nebo jeho schválení trvá příliš dlouho,

- firma řeší dočasný výpadek cash flow,

- nebo chce odložit jednání s bankou.

Dohadné položky pasivní

✓ Nejčastěji jde o nevyfakturované dodávky – například:

- materiál je již na skladě,

- ale firma ještě nemá fakturu od dodavatele.

Po obdržení faktury se tyto položky přeúčtují do závazků z obchodního styku.

Z tohoto důvodu se pasivní dohadné položky zahrnují do výpočtu doby splatnosti závazků z obchodního styku, obdobně jako se aktivní dohady zahrnují do výpočtu doby splatnosti pohledávek.

Závazky k zaměstnancům

✓ Zpravidla se jedná maximálně o jednoměsíční mzdy.

Firmy jen výjimečně řeší cash flow posunem výplaty mezd – a to až v krajních situacích.

Typická posloupnost při problémech v cash flow bývá:

- odklad plateb dodavatelům

- odklad plateb sociálního a zdravotního pojištění nebo DPH,

- odklad plateb leasingovým společnostem

- odklad splátek úvěrů

- teprve až nakonec mzdy.

Závazky za sociální a zdravotní pojištění

✓ Jak tyto polhůtní závazky řešit?

V rozumné míře a při otevřené komunikaci s úřady lze tyto závazky krátkodobě využít jako provozní výpomoc.

Je však obvykle nutné mít dojednán:

- splátkové kalendáře,

- dohodu s úřady,

aby firma nebyla ohrožena exekucí na účtech nebo nucenou zástavou.

U cizí firmy (např. vašeho odběratele) lze prodlení odhadnout takto:

- vypočtěte průměrný měsíční náklad na sociální a zdravotní pojištění = např. mám výsledovku za 6 měsíců, tedy hodnotu nákladů za sociální a zdravotní pojištění vydělím šesti a máme průměrnou měsíční hodnotu

- porovnejte jej se stavem závazků v rozvaze = hodnotu dluhu za sociální a zdravotní v pasivech vydělím průměrnou měsíční hodnotu nákladů na sociální a zdravotní a máme přibližný dluh = hodnota +-1 je OK, hodnota tři znamená, že firam dlužhí za cca 3 měsíce.

Pokud je rozdíl výrazně vyšší než jeden měsíc, je vysoká pravděpodobnost špatné likvidní situaci firmy.

Závazky za sociální a zdravotní pojištění

✓ Jak tyto polhůtní závazky řešit?

V rozumné míře a při otevřené komunikaci s úřady lze tyto závazky krátkodobě využít jako provozní výpomoc.

Je však obvykle nutné mít dojednán:

- splátkové kalendáře,

- dohodu s úřady,

aby firma nebyla ohrožena exekucí na účtech nebo nucenou zástavou.

U cizí firmy (např. vašeho odběratele) lze prodlení odhadnout takto:

- vypočtěte průměrný měsíční náklad na sociální a zdravotní pojištění = např. mám výsledovku za 6 měsíců, tedy hodnotu nákladů za sociální a zdravotní pojištění vydělím šesti a máme průměrnou měsíční hodnotu

- porovnejte jej se stavem závazků v rozvaze = hodnotu dluhu za sociální a zdravotní v pasivech vydělím průměrnou měsíční hodnotu nákladů na sociální a zdravotní a máme přibližný dluh = hodnota +-1 je OK, hodnota tři znamená, že firam dlužhí za cca 3 měsíce.

Pokud je rozdíl výrazně vyšší než jeden měsíc, je vysoká pravděpodobnost špatné likvidní situaci firmy.

Jiné krátkodobé závazky

✓ Do krátkodbých závazků se účtuje „vše možné“

Do této položky firmy často účtují velmi různorodé závazky, které nemají vlastní samostatnou účetní kategorii.

Z pohledu finanční analýzy je proto klíčové:

- zjistit, za kým tyto závazky jsou (společníci, zaměstnanci, spřízněné firmy, třetí strany),

- posoudit jejich skutečnou splatnost

- pochopit, jak a proč vznikají (krátkodobé výpomoci, zádržné, přechodné účtování, interní financování apod.).

Teprve po tomto rozklíčování lze správně vyhodnotit jejich dopad na CASH FLOW, likviditu a celkové financování provozu firmy.

Závazky krátkodobé - daně

Co tvoří hlavní daňové závazky firem

✓ Daňové závazky představují dluhy firmy vůči státu, nejčastěji z titulu:

- DPH,

- daně z příjmů,

- spotřebních daní.

V praxi firmy někdy využívají časový posun plateb DPH jako formu krátkodobého provozního financování.

Na rozdíl od sociálního a zdravotního pojištění však z účetních výkazů obvykle nelze jednoznačně poznat, zda je firma skutečně v prodlení, nebo zda jde pouze o daňový závazek, který ještě není splatný, pokud není hodnota nestandardně vysoká vůči průměrným tržbám či předchozím obodbím.

Co může znamenat vysoký stav daňových závazků

✓ Nestandardně vysoký nebo dlouhodobě rostoucí stav daňových závazků může signalizovat několik odlišných situací:

- prodlení v úhradě daní,

které může vést k penále, úrokům z prodlení nebo exekuci, - neproúčtování daňových pohledávek,

typicky vratky DPH (daňové pohledávky v aktivech), které nejsou započteny proti daňovým závazkům, - probíhající spor nebo daňovou kontrolu,

kdy firma záměrně daň nehradí do vyjasnění situace s finančním úřadem.

Praktický pohled finanční analýzy

✓ Při analýze daňových závazků je důležité:

- sledovat jejich vývoj v čase,

- porovnat jejich výši s běžnou měsíční daňovou povinností firmy,

- a u cizí firmy si zkusit odvodit, zda je výše daňového dluhu přiměřená:

- objemu tržeb,

- struktuře nákupů,

- a typu obchodního modelu (DPH na vstupu vs. na výstupu).

Náročnost financování DPH podle typu podnikání

✓ Z pohledu CASH FLOW lze firmy z hlediska DPH rozdělit do tří základních skupin:

1. Firma nemá DPH na vstupu, prodává včetně DPH

(např. služby, zahraniční nákupy bez DPH)

- z celé hodnoty prodejů musí odvádět DPH,

- vzniká významný prostor pro krátkodobé financování z odkladu plateb DPH,

- zároveň vyšší riziko při poklesu tržeb.

2. Firma nakupuje i prodává včetně DPH

(typický tuzemský obchodní model)

- daňové závazky obvykle jen mírně převyšují daňové pohledávky,

- omezený prostor pro financování z DPH,

- DPH zpravidla nemá zásadní dopad na likviditu.

3. Firma nakupuje včetně DPH, prodává bez DPH

(export, který je vštěinou bez DPH)

- firmě vznikají významné daňové pohledávky (nadměrné odpočty),

- žádný prostor pro financování z DPH,

- likvidita závisí na rychlosti vratek od finančního úřadu.

Shrnutí pro praxi

✓ Daňové závazky samy o sobě nemusí znamenat problém.

Rizikem se stávají ve chvíli, kdy:

- jejich výše dlouhodobě roste,

- nejsou vysvětlitelné provozním cyklem,

- nebo se kombinují s napjatou likviditou a dalšími známkami finančního stresu.

V takovém případě je DPH často první místo, kde se problémy firmy začnou projevovat – dříve než u bank nebo dodavatelů.

Časové rozlišení pasiv

Co tvoří časové rozlišení pasiv

Obrázek – Časové rozlišení pasiv

- Obrázek zobrazuje výdaje a výnosy příštích období, tedy pasivní časové rozlišení. Tyto položky neznamenají klasický dluh, ale časový posun mezi účtováním a skutečným peněžním tokem.

Časové rozlišení pasiv slouží k tomu, aby náklady a výnosy patřily do správného účetního období, bez ohledu na to, kdy skutečně proběhla platba.

✓ Časové rozlišení pasiv:

- obvykle nepředstavuje dluh v pravém slova smyslu,

- ale může zkreslovat pohled na ziskovost i zadluženost, pokud ho nečteme v kontextu,

U většiny firem jde o technickou položku. Pokud jsou ale částky významné a dlouhodobě rostou, stojí za to se ptát proč – a co z nich firmu čeká v budoucnu.

Výdaje příštích období

✓ Náklad byl zaplacen, ale není zatím ve výsledovce

Jedná se o peníze, které firma už zaplatila, ale náklad se bude do výsledovky promítat až v budoucnu (např. nájem, servisní smlouvy, pojištění zaplacené dopředu).

- CASH FLOW už proběhlo, riziko likvidity zde není.

- Z analytického pohledu nejde o dluh, ale o předplacený náklad.

- Významné částky mohou krátkodobě opticky zlepšovat hospodářský výsledek, protože náklad ještě není ve výsledovce.

Výnosy příštích období

✓ Firma nedodala, ale už má plnění

Zde je situace opačná oproti výdajům příštích období – firma ještě neposkytla plnění, ale už má zaúčtovaný výnos (např. přijaté zálohy, dlouhodobé smlouvy).

- Peníze často už přišly, ale výnos se rozpouští postupně.

- Nejde o „vydělané“ peníze v ekonomickém smyslu – firma má závazek dodat službu nebo zboží.

- Při vysokém objemu výnosů příštích období je nutné zkoumat, zda je firma schopna závazky splnit bez dalšího financování.

Podrozvahové závazky

Podrozvahové (mimobilanční) závazky

✓ Jde o závazky, které nejsou vykázány v rozvaze

Podrozvahové závazky jsou závazky, které nejsou vykázány v rozvaze, ale z ekonomického pohledu firmu reálně zatěžují nebo mohou v budoucnu významně zatížit.

a) Závazky, které firma skutečně hradí

Typicky jde o pravidelné platby, které odčerpávají CASH FLOW, i když nejsou v pasivech:

- splátky z operativního leasingu,

- splátky z finančního leasingu, pokud o něm firma neúčtuje v rozvaze.

b) Závazky, z nichž může vzniknout budoucí platební povinnost

Tyto závazky se nemusí nikdy realizovat, ale představují významné riziko:

- bankovní a jiné garance poskytnuté třetím stranám,

- ručení za úvěry jiných firem (často ve skupině),

- probíhající soudní spory a možné náhrady škod,

- dlouhodobé smluvní závazky, které nejsou zachyceny v pasivech.

✓ Je důležité si uvědomit, že:

- tyto závazky zatěžují (leasing) nebo mohou zatížit (ručení, soudní spory) budoucí CASH FLOW,

- zvyšují skutečnou zadluženost firmy, i když nejsou vidět v rozvaze,

- mohou zásadně změnit pohled na bonitu, rizikovost a finanční stabilitu společnosti.

Pozn.: Firmy jsou povinny uvádět do přílohy k účetní závěrce podrozvahové závazky definované účetními předpisy, zejména:

- významné leasingové závazky,

- bankovní garance a ručení,

- soudní spory, pokud je lze kvantifikovat nebo alespoň popsat,

- další podmíněné závazky, které mohou mít významný dopad.