JAK HODNOTIT ZISKOVOST FIRMY

ZISKOVOST FIRMY

JAK HODNOTIT ZISKOVOST FIRMY

- Pro zhodnocení ziskovosti firmy musíme výsledek hospodaření nebo lépe upravený výsledek hospodaření (EBITDA, PROVOZNÍ CASH FLOW, jiný….) k něčemu porovnat.

- Sama hodnota, že firma vykázala zisk 1 mil. nemá významnou hodnotu. Firma tento zisk udělala na tržby 10 mil. (zisková marže 10 %), nebo na tržby 100 mil. (zisková marže 1 %). Firma má na zisk 1 mil. zapojená aktiva ve výši 20 mil. (ziskovost zapojených aktiv 5 %) nebo 50 mil. (ziskovost zapojených aktiv 2 %) atp.

Obsah článku

S ČÍM POROVNAT VÝSLEDEK HOSPODAŘENÍ

JAK MĚŘÍME ZISKOVOST?

✓ Výsledek hospodaření nejčastěji porovnáváme s:

- výší tržeb = UKAZATEL RENTABILITY TRŽEB (ROS)

- celkovými aktivy = UKAZATEL RENTABILITY AKTIV (ROA)

- vlastním kapitálem = UKAZATEL RENTABILITY VLASTNÍHO KAPITÁLU (ROE)

- investovaným kapitálem = UKAZATEL NÁVRATNOSTI VLOŽENÉHO KAPITÁLU (ROIC)

- výdaji na investice a splátky úvěrů a půjček = VÝPOČET KRYTÍ SPLÁTEK ÚVĚRŮ a INVESTIC

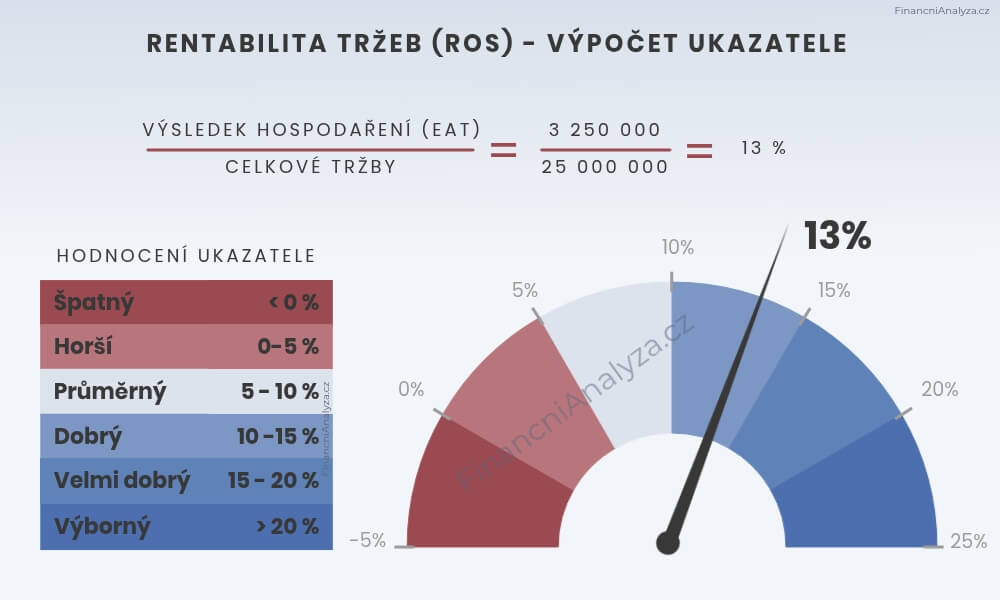

VÝSLEDEK HOSPODAŘENÍ VS. TRŽBY = UKAZATEL ROS

ROS

✓ Porovnání s výší tržeb (ukazatel RENTABILITA TRŽEB)

- Anglický název ukazatele: ROS – Return on Sales

- Alternativní český název: Zisková marže

- Použití ukazatele v praxi: střední

ROS

✓ UKAZATEL rentability tržeb A KONKURENCESCHOPNOST

- Ukazatel počítá, jaký je podíl výsledku hospodaření na tržbách, tedy jakou marži společnost dosahuje na trhu při odečtení všech nákladů. Zjednodušeně, čím unikátnější produkt/službu společnost nabízí a čím má lepší postavení na trhu vůči konkurenci a odběratelům, tím vyšší hodnota ROS, kdy například:

ROS DO 5 %

✓ ROS do 5 % = konkurence cenou a druhotně hodnotou, kterou firma nabízí:

- ROS do 2 % = konkurence cenou – extrémně slabé postavení, kdy spol. např. na 100 mil. tržeb vydělá 2 mil. zisku. Pokud zvážíme, že na obrat 100 mil. jde relativně snadno znehodnotit 1 mil. pohledávek či zásob, nebo vytvořit mimořádný náklad, nebo je třeba obnovovacích investic atp., tak 2 mil. je skutečně slabá hodnota na zajištění stabilního vývoje firmy.

- ROS 3 až 5 % = konkurence cenou – slabé postavení na trhu. Na 100 mil. tržeb firma vydělá 5 mil. zisku. Tato firma již může slušně investovat do svého rozvoje, ale nemá příliš velkou rezervu v ziskovosti při mimořádné události.

Pozn.: Jsou firmy, které mají nízkou hodnotu ukazatele ROS a přesto jsou vysoce ziskové na investovaný vlastní kapitál či efektivnímu využívání aktiv, jako např. vybrané retailové řetězce, které mají rychlou obrátku provozních aktiv díky prodejům v hotovosti (krátká návratnost pohledávek) a rychlé obrátce zásob (prodej potravin, drogerie aj.).

ROS 5 % AŽ 20 %

✓ ROS 5 % až 20 % = konkurence cenou a hodnotou:

- ROS 6 až 10 % = konkurence cenou a hodnotou pro zákazníka (slabé až střední postavení na trhu). Od ROS nad 5 % se začíná více promítat hodnota pro zákazníka do ceny výrobků a služeb firmy. Na 100 mil. tržeb firma při ROS 10 % vydělá 10 mil. zisku.

- ROS 11 až 20 % = konkurence hodnotou pro zákazníka a pak až cenou (střední až silné postavení na trhu). Na 100 mil. tržeb firma při ROS 20 % vydělá 20 mil. zisku.

ROS NAD 20 %

✓ ROS nad 20 % = konkurence především hodnotou pro zákazníka / obvykle monopolní postavení/unikátní služba či produkt

- cena se stanoví vzhledem k zákazníkovi, druhotně ke konkurenci – silné/unikátní postavení na trhu. Na 100 mil. tržeb firma při ROS 30 % vydělá 30 mil. zisku.

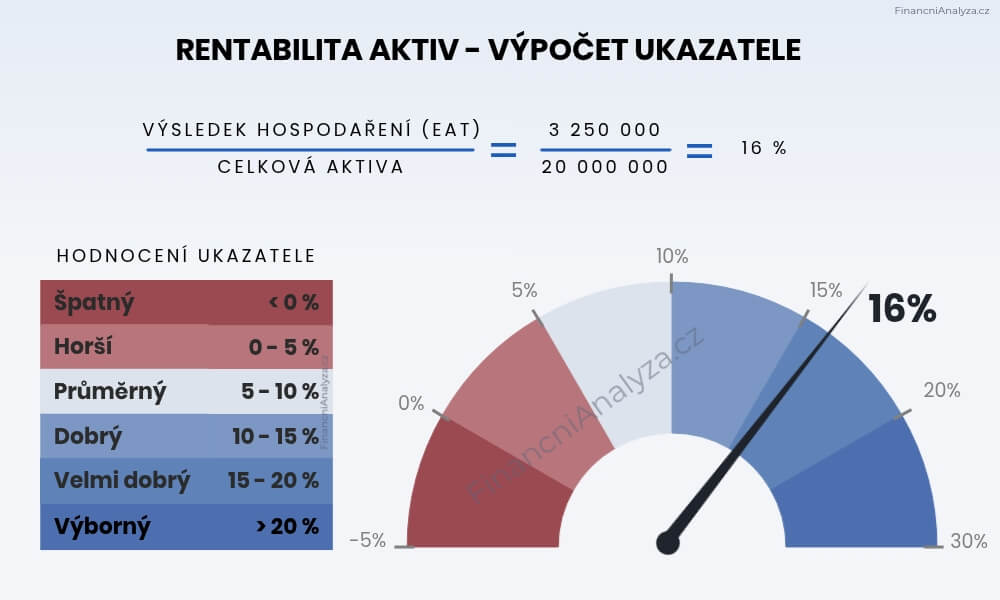

VÝSLEDEK HOSP. VS. AKTIVA = UKAZATEL RENTABILITY AKTIV (ROA)

ROA - výpočet

✓ Porovnání s výší aktiv (ukazatel RENTABILITA aktiv)

- Český název ukazatele: Rentabilita aktiv

- Anglický název ukazatele: Return on Assets (ROA)

- Použití ukazatele v praxi: střední

ROA v praxi

✓ Porovnání s výší aktiv (ukazatel RENTABILITA aktiv)

ROA do 2 % = velmi slabé. Firma vydělá na 100 mil. aktiv 2 mil. a méně, což zpravidla sotva stačí na obnovovací investice, krytí znehodnocení aktiv (pohledávky, zásoby) či financování investic do rozvoje firmy. Firma přežívá.

ROA 3 až 5 % = slabé. Firma vydělá na 100 mil. aktiv 3 až 5 mil.

ROA 6 až 10 % = dobré. Firma vydělá na 100 mil. aktiv a 6 až 10 mil.

ROA 11% až 20 % = velmi dobré. Firma vydělá na 100 mil. aktiv 11 až 20 mil.

ROA nad 20 % = výborné. Firma vydělá na 100 mil. aktiv více jak 20 mil.

✓ Jak ukazatel ROA správně používat?

- Pozor na rozdíl ve výpočtu ROA, pokud budete porovnávat ROA např. jen za šest měsíců s ROA za 12 měsíců, jelikož budete porovnávat odlišný výsledek hospodaření (6 vs 12 měsíců) k celkovým aktivům, V tomto příkladu by ROA za pololetí bylo při celoročně stabilní ziskovosti poloviční. Roční ROA je proto ta správná hodnota k analýze. Ale pokud je ziskovost firmy i během roku stabilní, lze přepočíst pololetí hodnotu výsledku hospodaření ze 6 na 12 měsíců a můžeme tak odhadnout roční ROA.

✓ Ale proč počítat ziskovost všech aktiv, když část aktiv firma nepoužívá k podnikání?

- Z těchto důvodů vznikl ukazatel ROIC, který hodnotí jen ziskovost investovaného kapitálu a je vhodný především pro větší společnosti. Standardně si s ukazatelem ROS a ROA vystačí většina firem.

✓ Pokud chceme ROA zpřesnit, tak výpočet ukazatele jednoduše upravme a to tak,

- že podobně jako jsme upravili výsledek hospodaření a získali „PROVOZNÍ CASH FLOW“ (neboli Provozní CASH FLOW) upravíme pro výpočet ROA aktiva a to tak, že z aktiv vyčleníme aktiva, která neslouží přímo k podnikání:

- goodwill

- znehodnocená aktiva, která jsou v účetnictví (pohledávky, zásoby, obchodní podíly aj.)

- peníze na účtech a neslouží k podnikání, jsou jen odložené

- půjčky majiteli u menších firem

- nemovitost, která je pronajímána a neslouží k provozní činnosti firmy (V tomto případě je ale třeba z výsledku hospodaření zisk z pronájmu také vyčlenit)

- aj.

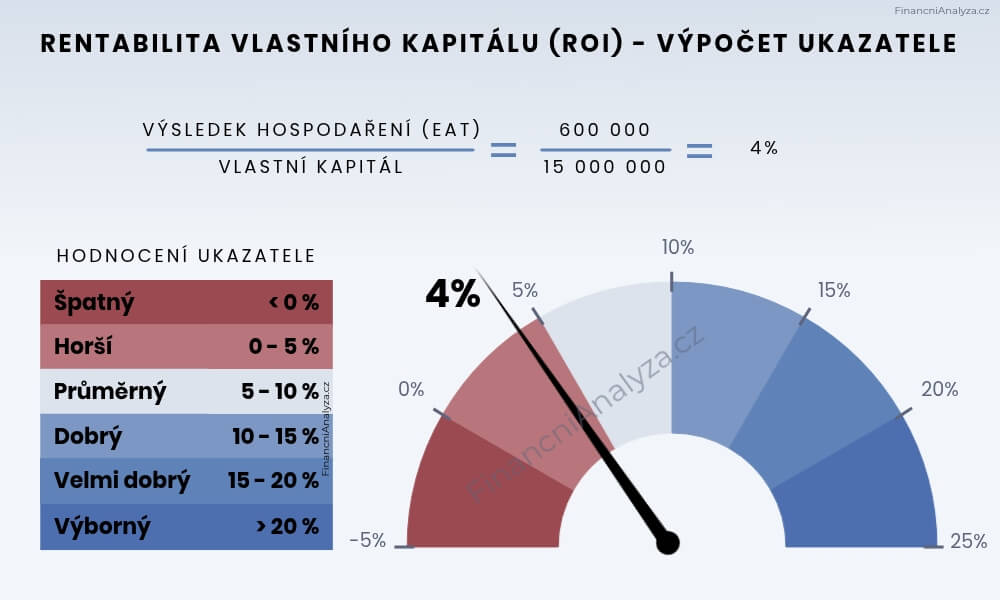

VÝSLEDEK HOSPODAŘENÍ VS. VLASTNÍ KAPITÁL = UKAZATEL ROE

ROE

✓ Porovnání s výší vlastního kapitálu (ukazatel rentabilita vlastního kapitálu)

- Český název ukazatele: Rentabilita vlastního kapitálu

- Anglický název ukazatele: ROE – Return on Equity

- Použití ukazatele v praxi: střední

JAK S UKAZATELEM ROE PRACOVAT V PRAXI?

Ukazatel pro majitele/investory, který říká, kolik vydělá firma na zapojený vlastní kapitál. Pokud firma vydělá 2 mil. a vlastní kapitál činí 10 mil. tak ROE činí 20%.

✓ ROE a leverage

- Řekněme, že jsem investor a nakupuji firmu za 20 mil. s VK 10 mil. Kč (podílem vlastního kapitálu 50 % na financování aktiv). Po nákupu této firmy vyplatím podíl na zisku ve výši 5 mil. Kč a snížím tím výši VK na polovinu, na 5 mil. Toto snížení VK financuji načerpáním nového provozního bankovního úvěru. Výsledek:

- Počáteční investice se snížila z 20 mil. na 15 mil. Pozn.: Další zdroje bych mohl získat z lepší práce z pracovním kapitálem: zrychlení obrátky zásob, návratnosti pohledávek, prodloužením splatnosti závazků nebo například prodejem majetku (nepotřebného, přechod do pronájmu).

- Vlastní kapitál firmy se snížil z 10 mil. na 5 mil. Snížil jsem si tak počáteční investici, ale snížením VK jsem zvýšil zadluženost firmy, zvýšil jsem tzv. leverage, jelikož se domnívám, že dokáži 5 mil. zhodnotit lépe než jsou náklady na financování od banky a zároveň, že je firma stabilní a tím že vyšší levarage ustojí v případě výkyvů ekonomiky.

✓ Pokud je ROE 10 %, vydělává firma 10 % na vložený kapitál ve srovnání s depozitem v bance?

- ANO, pokud ROE počítáme z „PROVOZNÍHO CASH FLOW“, který ještě ponížíme o každoroční obnovovací investiční výdaje. Když firma vykáže PROVOZNÍ CASH FLOW 10 mil. na vlastní kapitál 100 mil. a každoroční obnovovací investice na zajištění kontinuity výroby činí 5 mil., tak ROE nebude 10 %, ale 5 %.

Jsou dva druhy investičních výdajů, z nichž obnovovací investice je nutné od PROVOZNÍHO CASH FLOW vždy odečíst pro správný výpočet ROE.

a) obnovovací investice jsou základní investice k zachování stávajícího fungování firmy (oprava strojů, nahrazení stávajících strojů, obnova aut atp.). Pozn.: Pokud například obnovovací investice znamená velkou rekonstrukci výroby jedenkrát za 4-5 let, tak i tuto obnovovací investici je nutné rozpočítat na roční bázi.

b) investice s cílem zvýšit hodnotu firmy jsou investice na nákup nových strojů na nové projekty, nákup nemovitostí, akvizice firem aj.

✓ Nadhodnocený ukazatel ROE u vysoce zadlužených firem s nízkým VK.

- Příklad: Pokud dvě firmy (řekněme „A“ a „B“) vydělají v daném roce 1 mil. a firma „A“ má VK 10 mil. a firma „B“ 1 mil., jelikož 9 mil. Kč snížily ztráty v předchozích letech, tak ukazatel vypočte, že firma „B“ má ROE 100 % a firma A jen 10 %. Je tomu tak skutečně? Je firma B ziskovější a nebo jen zadluženější, jelikož se více financuje z dodavatelských úvěrů a bank? Jak z toho ven?

- Pro srovnání těchto dvou firem bude fungovat ukazatel ROIC za předpokladu, že firma A nahradila snížení vlastního kapitálu bankovními úvěry. To se může stát u velkých firem, ale menší firmy toto financování kryjí z nárůstu závazků vůči dodavatelům a ROIC bude u těchto firem opět nadhodnocený.

- Nepřesnějším ukazatelem při porovnání ziskovosti společnosti A a B tak bude ROA, který případně můžeme upravit.

- Výše uvedený příklad je potvrzením, že při porovnávání ziskovosti se zapojenými aktivy či kapitálem, je vždy dobré začínat u ukazatelem ROA a jako doplňkové ukazatele použít i ukazatel ROE a ROIC.

✓ Zreálnění ukazatele ROE u firem, které používají k dlouhodobému financování půjčky od majitele.

- Výpočet ROE můžeme zpřesnit úpravou vlastního kapitálu o dlouhodobé půjčky od majitelů, které firma používá pro podnikání. Tyto dlouhodobé půjčky přičteme je k vlastnímu kapitálu firmy jako tzv. quasi equity.

VÝSLEDEK HOSPODAŘENÍ VS. INVESTOVANÝ KAPITÁL = UKAZATEL ROIC

ROIC

✓ Porovnání s výší zapojeného kapitálu (ukazatel „návratnost investovaného kapitálu“)

- Český název ukazatele: Ukazatel návratnosti investovaného kapitálu

- Anglický název ukazatele: ROIC – Return on Investment Capital

- Použití ukazatele v praxi: střední

Ukazatel ROIC je zpravidla nejlepší volbou při srovnání ziskovosti firem. Používá se v investičním bankovnictví a při oceňování firem. Při řízení malých a středních firem je spíše doplňujícím ukazatelem, kde majitele spíše zajímá ukazatel ROE – návratnost vloženého kapitálu (viz dále) a nebo lépe, volné CF na majitele, tedy co si každý rok může z firmy majitel vybrat, nebo libovolně investovat, bez dopadu na hospodaření firmy.

Úprava výpočtu ukazatele ROIC

✓ Výpočet ukazatele ROIC lze spřesnit, níže jsou varianty 1-3, kde třetí je nejpřesnější, jelikož nejvíce zobrazuje zapojený kapitál:

- Výpočet ROIC 1 = výsledek hospodaření / (VLASTNÍ KAPITÁL + BANKOVNÍ ÚVĚRY PŮJČKY A DLUHOPISY + PŮJČKY OD MAJITELE)

- Výpočet ROIC 2 = („PROVOZNÍ CASH FLOW“ – průměrné roční obnovovací investice) / (VLASTNÍ KAPITÁL + BANKOVNÍ ÚVĚRY, PŮJČKY A DLUHOPISY + PŮJČKY OD MAJITELE)

- Výpočet ROIC 3 = („PROVOZNÍ CASH FLOW“ – obnovovací investice) / (software + dlouhodobý hmotný majetek + čistý pracovní kapitál s vyloučením kr. pohledávek a závazků za skupinou, kr. úvěrů a výpomocí a peněžních prostředků, pokud jsou větší než 20 % průměrných ročních tržeb)

Úprava výpočtu ukazatele ROIC

✓ Cílem ukazatele je vykázat ziskovost na zapojený kapitál do provozní činnosti firmy. Tam kde ukazatel ROA poměřuje výsledek hospodaření ke všem aktivům (samozřejmě i ROA lze úpravou zpřesnit), ukazatel ROIC poměřuje výsledek hospodaření buď:

- k zapojenému kapitálu – obvykle používaný výpočet – viz. výpočet ROIC 1 a ROIC 2, kdy zapojeným kapitálem je vlastní kapitál a úvěry a dluhopisy.

- k vybraným aktivům, která představují investovaný kapitál. Investovaným kapitálem jsou nakoupené stroje a nemovitosti, čistý pracovní kapitál (rozdíl mezi krátkodobými aktivy a pasivy bez vlivu krátkodobých úvěrů). Viz výpočet ROIC 3. Pozn.: Hlavní rozdíl mezi výpočtem ROIC z kapitálu a výpočtem ROIC z AKTIV (ROIC 3) je v tom, že výpočet ROIC z aktiv vylučuje z výpočtu goodwill, obchodní podíly a půjčky, dlouhodobé pohledávky a peníze na účtech větší než 20 % tržeb, tedy položky, které firma reálně nepoužívá k podnikání. Ukazatel ROIC 3 je přesnější, ale jeho výpočet je složitější. Výše uvedený výpočet slouží jako příklad. Výpočet si upravte dle vašich potřeb.

Úprava výpočtu ukazatele ROIC

✓ Hlavní nevýhoda ukazatele ROIC

- Ukazatel má pro běžné použití jednou zásadní nevýhodu a to že čím více se bude firma financovat z krátkodobých závazků z obchodního styku či půjček atp, dokonce bude mít záporný pracovní kapitál, tím bude mít nižší/záporný pracovní kapitál a tím lepší ROIC může dosáhnout. Pokud je toto financování udržitelné, tedy firma má takovou kapitálovou strukturu cíleně, tak výpočet ROIC v pořádku, ale pokud je financování z kr. závazků vynucené, tak výpočet ROIC je nadhodnocený.

VYDĚLÁ FIRMA NA SPLÁTKY ÚVĚRŮ A OBNOVOVACÍCH INVESTIC?

Úprava výpočtu ukazatele ROIC

✓ Zdali jsem vydělal na splátky a OBNOVOVACÍ investice v daném roce poznám porovnáním VÝSLEDKU HOSPODAŘENÍ UPRAVENÉHO O NEPENĚŽNÍ OPERACE (PŘEDEVŠÍM ODPISY) a VÝŠI SPLÁTEK ÚVĚRŮ A PŮJČEK A investic v daném roce.

Pokud například firma v daném roce vydělala (výsledek hospodaření + odpisy) 10 mil. a zároveň splatila půjčky ve výši 3 mil a proinvestovala 2 mil., tak firmě zbylo 5 mil., které pokud nepoužila na financování pohledávek či zásob (provozní kapitál), tak se firmě navýšilo tzv. volné CASH FLOW, tedy zdroje, které si majitel může vyplatit bez dopadu na provoz firmy.

KDY UPRAVIT VÝSLEDEK HOSPODAŘENÍ PRO VÝPOČET UKAZATELŮ ZISKOVOSTI?

O CO SE ZISK UPRAVUJE

✓ Výsledek hospodaření nejčastěji upravujeme o následující položky:

- nefinanční náklady a výnosy = odpisy majetku, opravné položky k pohledávkám, zásobám a jiným aktivům, změny rezerv účtované do výnosů/nákladů = úpravu děláme proto, abychom z výsledku hospodaření odstranili tyto nepeněžní účetní výnosy a náklady a tím jsme získal zisk v podobně CASH FLOW, které firma reálně vydělala či prodělala. Pro zjednodušení stačí u většiny firem přičíst k výsledku hospodaření jen odpisy majetku.

- mimořádné náklady a výnosy = zisk nebo ztráta z prodeje majektu (firma mimořádně prodá nemovitost), mimořádné náklady na propuštění zaměstnanců, stěhování firmy atp., kdy tyto poslední dvě uvedené mimořádné účetní operace nejsou na první pohled zřetelné z výsledovky.

- úrokové náklady = vyloučením úrokových nákladů chci vyjádřit ziskovost bez vlivu na způsob financování dané firmy. Současně schci očistit dopad změny nákladů na financování na ziskovsot firmy. Úprava je vhodná pro sledování ziskovosti firmy, ale nikoli pro sledování ziskovosti v dosaženém cash flow firmy.

- daňové náklady = vyloučením daňových nákladů chci očistit ziskovost o daňové zatížení v daném státu. Má smysl pouze, pokud se daňové zatížení významně mění nebo při srovnávání ziskovosti firem v různých zemích s jiným daňovým zatížením.

UKAZATELE

✓ Upravený výsledek hospodaření vyjadřují nejčastěji následující ukazatele:

- Čistý zisk po zdanění (tzv. ukazatel EAT) = neupravený výsledek hospodaření, používá se jako základ pro výpočet většiny ukazatelů ziskovosti, protože je jednoduchý.

- Čistý zisk očištěný o úroky a daň (tzv. ukazatel EBIT) = pro vyhodnocení ziskovosti vlastní firmy není vhodný, jelikož vylučuje z výpočtu významné nákladové položky (úrokové náklady a daň), které firma stejně musí platit, jelikož většina firem nemá možnost změnit ze dne na den kapitálovou strukturu a zbavit se úrokových nákladů či daně, pokud neřešíme přesun výroby do jiného daňového teritoria, musíme platit.

- Čistý zisk očištěný o úroky, daň a odpisy (tzv. ukazatel EBITDA) = pro vyhodnocení ziskovosti vlastní firmy není vhodný. Je přesnější než EBIT, jelikož zahrnuje hlavní nefinanční náklad, odpisy, ale jeho cílem je zobrazovat maximální výši dosažené ziskovosti firmy tím, že vyloučí úrokové náklady a daň z příjmu (které firma musí platit, pokud nenahradí úvěry jiným financoávním či nezmění daňovou rezidenci). Tedy opět vhodné pro porovnání ziskovosti různých firem, ale nikoli vyhodnocení ziskovosti vlastní firmy.

- Čistý zisk očištěný o nefinanční a mimořádné náklady a výnosy (tzv. provozní CASH FLOW) = je to vlastně jakési vyjádření vygenerovaného CASH FLOW firmy jen z provozní činnosti. Úrokové a daňové náklady se nevylučují, jelikož je firma musí platit. Tento udržitelný zisk je nejbližší realitou hodnoty, kterou firma pravidelně generuje z provozní činnosti.

Čistý zisk očištěný o položky dle individuálních potřeb firmy…

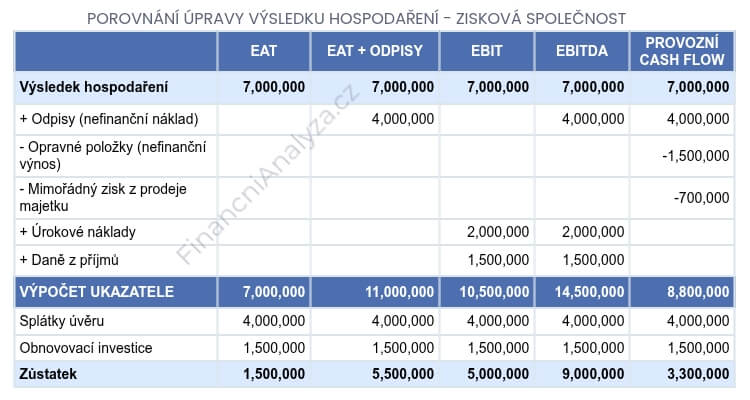

JAKOU ÚPRAVU ZISKOVOSTI POUŽÍT PRO ZÍSKÁNÍ ABSOLUTNÍ VÝŠE?

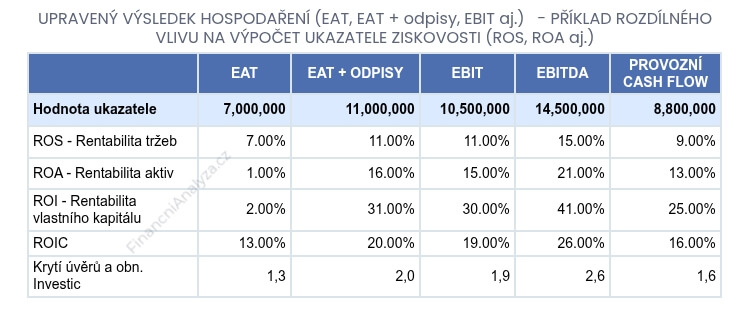

✓ Ze srovnání výpočů výsledku hospodaření (EAT) a jeho upravených variant (EAT + odpisy), EBIT, EBITDA a udržitelný zisk je na příkladu výše zřejmé, že každý může přinést významně odlišný výsledek ziskovosti:

- Největší rozdíl při hodnocení ziskovosti je mezi ziskem po zdanění (7 mil.) a ukazatelem EBITDA (14,5mil.). Jaká je tedy reálná ziskovost firmy? 7 mil. nebo 14,5 mil. z pravidelné činnosti. Ani jedna z těchto hodnot, je to 8,8 mil., kterou představuje ukazatel Udržitelný zisk.

- Pro hodnocení ziskovosti vlastní firmy nedoporučuji používat ukazatel EBIT, nemá to přidanou hodnotu. Ukazatel EBITDA má určitou přidanou hodnotu pro marketingové účely ani pro ocenění firmy. Přeci nazaplatím za firmu desetinásobek EBITDA, tedy 145 mil., kdy reálný udržitelný zisk (8,8 mil.) ponížený o splátky úvěrů a obnovovací investice, vygeneruje ročně 3,3 mil. (při zjednodušeném přepočtu na deset let, mi tato firma při stabilním vývoji vygeneruje 33 mil.). Tedy ukazatel EBITDA doporučuji především pro marketingové účely, případně pro srovnání ziskovosti více firem, kdy chci vyloučit vliv zadlužení (úroky), zdanění a způsob odepisování majetku. Hodnotou, kterou firma generuje, její obchodní model, kapitálová struktura atp. je však vyjádřená v udržitelném zisku či obnobném výpočtu šitém na míru dané společnosti.

- Malé společnosti si při hodnocení ziskovosti vystačí s přičtením odpisů k zisku.

- Velké společnosti či spol. s významným podílem nefinančních a mimořádných položek, by měly používat pro hodnocení ziskovsoti provozní CASH FLOW a to používat i pro výpočet ukazatelů pro co nejpřesnější vyhodnocení trendu a CASH FLOW.

- Do tabulky níže jsem také zakomponoval krytí splátek úvěrů a obnovovacích investic, kde je vidět, že pokud bych použil hodnotu čistého zisku (EAT), tak mi po uhrazení úvěrů a obnovovacích investic zůstane 1,5 mil. v CASH FLOW. A pokud bych k EAT připočetl jen odpisy, tak mi zůstane 5,5 mil. , nicméně realita je taková, že mi zůstane 3,3 mil. Kč, což je výpočet s použitím provozního CASH FLOW.

Pozn.: Ano i výpočet s provozním CASH FLOW není dokonalý a např. v případě, že tvořím opravné položky k pohledávkám či zásobám každý rok v podobné výši, tak se jedná o reálné pravidelné znehodnocování majetku a tvorbu těchto opravných položek (nefinanční náklad) bych měl ponechat jako reálný náklad firmy (nepřičítat tento nefinanční náklad k výsledku hospodaření). V příkladu níže je nicméně rozpouštění opravných položek, např. z důvodu, že odběratel dlouho v prodlení zaplatil dlužnou pohledávku, tak jsme mohli natvořenou opravnou položku rozpustit do zisku – zde si to zaslouží zisk o tuto operaci upravit, jelikož to je mimořádný výnos a nesouvisí s pravidelnou provozní činností.

JAKOU ÚPRAVU ZISKOVOSTI POUŽÍT PRO VÝPOČET FINANČNÍCH UKAZATELŮ?

✓ AJaký upravený výsledek použijeme při výpočtech finančních ukazatelů má záasní dopad na správný výpočet těchto ukazatelů, kde chceme znát dlouhodobou – reálnou ziskovost.

- Hodnoty v tabulce níže potvrzují, že pro výpočet trendu ukazatelů je EBIT a EBITDA nevhodný. EAT a EAT + odpisy vhodný pro menší firmy či firmy bez mimořádných účetních operací. Obecně je nejvhodnější opět použití PROVOZNÍHO CASH FLOW.

Konec článku od FinancniAnalyza.cz

Doporučení

Hodnocení ziskovosti vlastní firmy je jen první krok. Stejně důležité je pochopit, jak si firma stojí v porovnání s konkurencí a odvětvím — tomu se věnuje navazující článek Jak hodnotit ziskovost odvětví?.