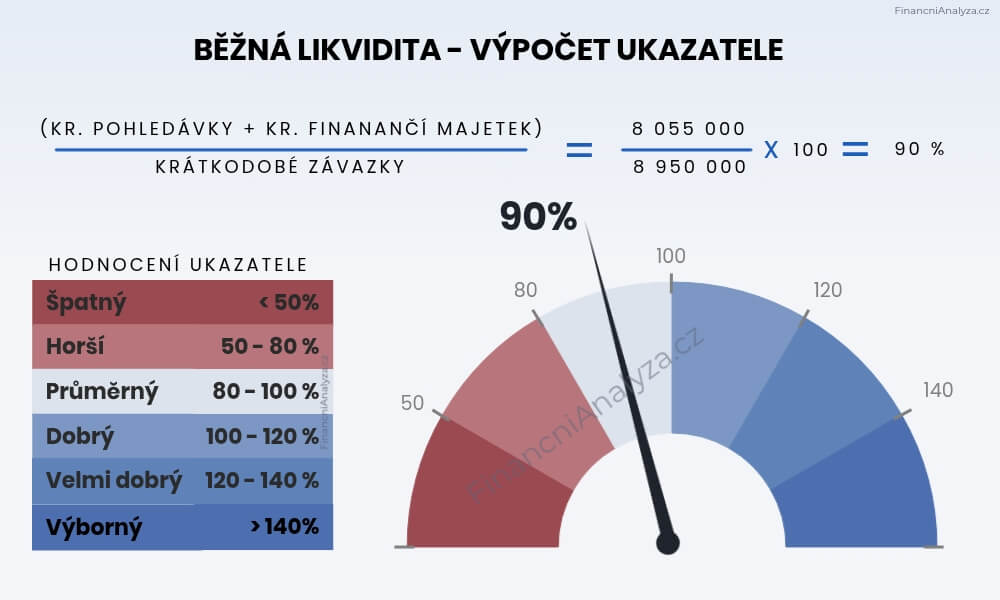

✓ Ukazatel BĚŽNÁ LIKVIDITA se v literatuře označuje jako

likvidita 2. stuně nebo (QUICK/ACID TEST RATIO)

✓ Ukazatel běžné likvidity se používá předevšímv oborech, kde jsou zásoby málo likvidní nebo rizikové.

Důvodem je fakt, že ukazatel vylučuje zásoby z krátkodobých aktiv → sleduje tedy jen krátkodobé pohledávky a finanční majetek vs. krátkodobé závazky. To je zásadní u odvětví, kde:

Zásoby nejsou ihned likvidní (špatně se prodávají nebo mají dlouhou dobu obratu)

strojírenství, výroba s dlouhým výrobním cyklem, automotive – zásoby jsou vázané v nedokončené výrobě a nejde je rychle přeměnit na cash.

těžký průmysl, loděnice, stavebnictví – velké zakázky „na rozpracovanosti“.

Zásoby mají vysoké riziko zastarání nebo znehodnocení – elektrotechnika, IT hardware, móda – hodnota zásob rychle klesá, běžná likvidita je proto lepším měřítkem než celková.

Obory se silnou závislostí na inkasu pohledávek – B2B služby, mediální a reklamní agentury, velkoobchod – cash-flow stojí hlavně na tom, jestli zákazníci zaplatí včas.

Ale obvykle běžná likvidita není příliš využívána v praxi a sleduje se především jako doplňkový ukazatel likvidity u firem, kde zásoby nepovažujete za dostatečně spolehlivý zdroj pro krytí závazků. U většiny firem je dostatečné sledovat ukazatel celkové likvidity (Likvidita 3. stupně) v kombinaci s ukazateli obrátky pohledávek, zásob a závazků.

Pro většinu firem a zejména pro obory se stabilním a rychlým obratem zásob je lepší sledovat spíš celkovou likviditu + provozní cyklus.

NÍZKÉ VYUŽITÍ UKAZATELE V PRAXI

✓ Nízké využití ukazatele – v praxi se bez něj obejdete

Běžná likvidita (bez zásob) je ostřejší test krátkodobé platební schopnosti než poskytuje ukazatel celkové likvidity. Ale u většiny firem se bez něj obejdeme, pokud používáme základní ukazatele pro analýzu likvidity:

ukazatele doba obratu pohledávek, doba obratu zásob a doba splatnosti závazků a ukazatel celkové likvidity

Kvalita pohledávek či finančního majetku – pokud budou krátkodobá aktiva obsahovat významné nezoprávkované pohledávky nebo i finanční majetek – peníze, které reálně nejsou likvidní (například blokované prostředky na financování pozastávek u stavebních firem) , tak bude ukazatel zreslený. Úpravavený výpočet ukazatele by měl být: (krátkodobá aktiva – zásoby – nelikvidní pohledávky a nelikvidní finanční majetek) / krátkodobé závazky

Nezachycuje dostupné úvěrové rámce – ukazatel nevidí nečerpané limity (kontokorent, factoringový nečerpaný limit). Firma může mít nízkou běžnou likviditu, ale excelentní likviditní rezervu díky schváleným rámcům.