JAK FIRMA TVOŘÍ ZISK

ZISKOVOST FIRMY 1

JAK FIRMA TVOŘÍ ZISK

Obsah článku

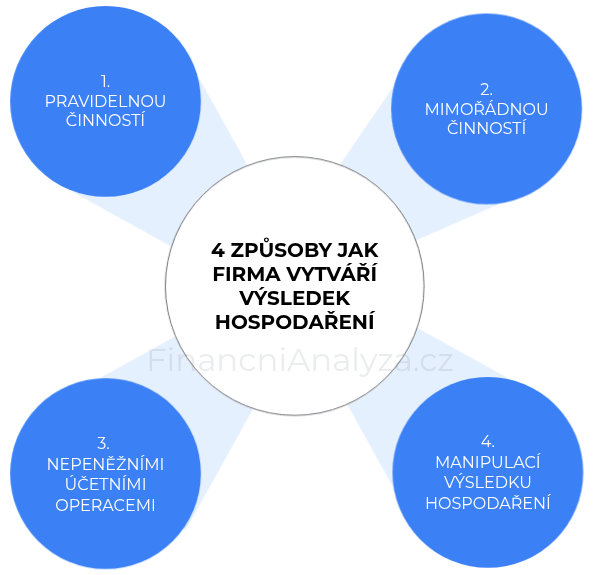

4 ZPŮSOBY TVORBY ZISKU

JAK FIRMA TVOŘÍ ZISK?

PRAVIDELNÁ ČINNOST FIRMY

CO JE PRAVIDELNÁ ČINNOST FIRMY?

✓ PRAVIDELNÁ ČINNOST představuje běžnou podnikatelskou činnost, při které firma soustavně prodává své výrobky, poskytuje služby nebo nabízí zboží.

- Trend výsledku hospodaření z pravidelné činnosti je klíčový pro sledování trendu ziskovosti firmy.

- Pravidelná činnost buduje hodnotu firmy, je stabilním zdrojem pro pravidelnou výplatu dividend, splátek úvěrů, financování obnovovacích investic atp.

- Jak jsou jednotlivé složky pravidelné činnosti zachyceny v účetnictví, podrobněji popisuje článek analýza výsledovky.

- Výsledek hospodaření z pravidelné činnosti se označuje také jako provozní CASH FLOW. Provozní CASH FLOW získáme úpravou výsledku hospodaření po zdanění (zisk/ztráta) o mimořádné a nepeněžní účetní operace.

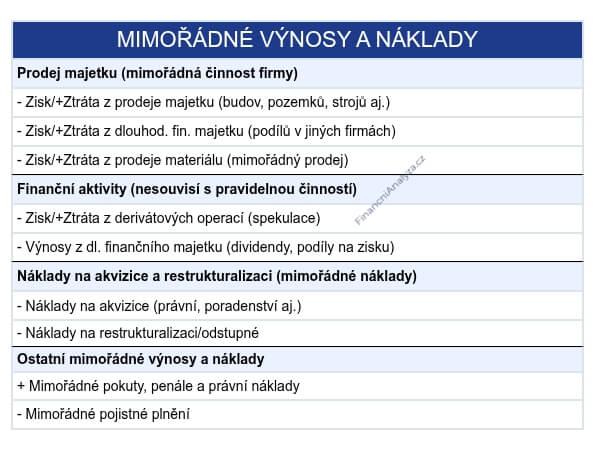

MIMOŘÁDNÁ ČINNOST FIRMY

CO JE MIMOŘÁDNÁ ČINNOST FIRMY?

✓ Jelikož mimořádné náklady a výnosy se zpravidla neopakují – jsou mimořádné, při sledování dlouhodobého trendu ziskovosti firmy se výsledek hospodaření o tyto položky výsledovky upravuje.

Níže je uveden přehled hlavních mimořádných položek výsledovky firmy

- „+“ znamená, že se při úpravě výsledku hospodaření o mimořádné položky, tato položka přičítá

- „-“ naopak, že se odečítá

✓ Jelikož mimořádné náklady a výnosy se zpravidla neopakují – jsou mimořádné, při sledování dlouhodobého trendu ziskovosti firmy se výsledek hospodaření o tyto položky výsledovky upravuje.

✓ Příklady:

- výrobní firma, která vyrábí plastové lahve se rozhodne prodat nevyužívanou budovu nebo stroje a zisk/ztráta z tohoto prodeje ovlivní výsledek hospodaření, nicméně jedná se o mimořádnou ztrátu

- firma vykáže významný mimořádný náklad v podobě pokuty nebo nákladů souvisejících s prohraným soudním sporem

- firma vygeneruje mimořádné náklady na restrukturalizaci (odstupné propuštěným zaměstnancům, náklady na přesun/ukončení výroby atp.). V dalším účetním období se tyto náklady nebudou zpravidla opakovat.

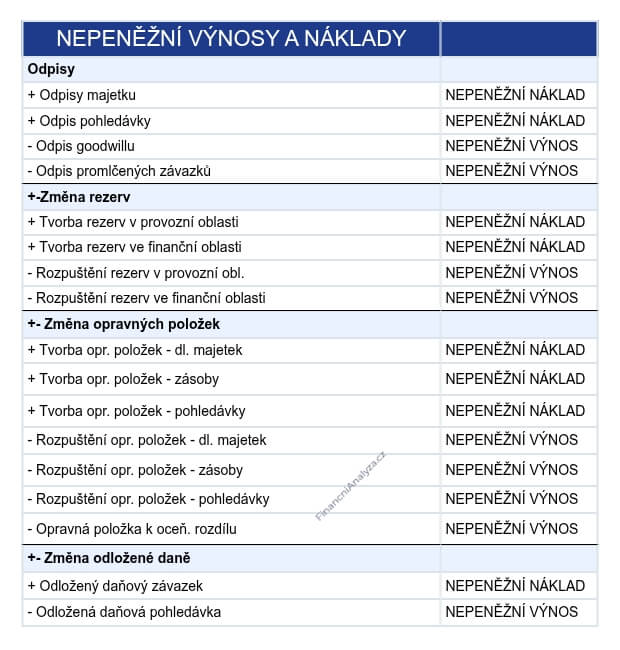

NEPENĚŽNÍ ÚČETNÍ OPERACE

KDY FIRMA TVOŘÍ ZISK/ZTRÁTU NEPENĚŽNÍMI ÚČETNÍMI OPERACEMI?

✓ Nepeněžní účetní operace jsou zejména:

- odpisy

- změna opravných položek k pohledávkám a zásobám,

- změna rezerv,

- změna odložené daně atp.

Tyto operace jsou nepeněžní povahy. Například firmě tím, že rozpustí rezervu ve výši 1 mil. žádný milion na účet nepřiteče, pouze výsledovka vykáže výnos, který zvýší výsledek hospodaření a naopak, pokud firma rezervu tvoří, jelikož výsledovka sleduje náklady a výnosy, a nikoli příjmy a výdaje. Příjmy a výdaje sleduje výkaz CASH FLOW. Podobně, pokud firma účtuje o odpisech majetku, tak tyto odpisy nejsou výdajem firmy. Odpisy jsou pouze účetním nákladem, který vyjadřuje opotřebení majetku, firma ale odpisy neplatí.

O nepeněžní operace proto musíme očistit výsledek hospodaření, abychom získali provozní CASH FLOW. Jak výkaz cash flow v praxi funguje a co z něj lze vyčíst, je podrobně rozebráno v článku analýza výkazu cash flow.

Nejčastější nepeněžní účetní operace jsou uvedeny v tabulce níže („+“ znamená, že se při úpravě výsledku hospodaření o nepeněžní položky, tato položka přičítá a „-“ naopak, že se odečítá):

MANIPULACE

KDY FIRMA TVOŘÍ ZISK/ZTRÁTU MANIPULACÍ?

✓ MANIPULACE S tržbami a VÝSLEDKEM HOSPODAŘENÍ

Každá firma se snaží standardními/legálními prostředky ovlivnit výsledek hospodaření (např. přes fakturaci nákladů mezi firmami ve skupině), nicméně občas firmy přistoupí k podvádění a vytvářejí obchodní a účetní postupy, které účelově vylepšují účetnictví a tím i zkreslují finanční stav firmy pro své okolí. Nejčastějším cílem zkreslování výkazů obecně je nadhodnocení tržeb, vylepšení ziskovosti, vylepšení likvidity a skrývaní zadluženosti.

- Nadhodnocování tržeb: Firma například zahrnuje do tržeb odběratelské faktury za poskytnutí produktu či služby, které odběratel neobdržel v daném účetním období.

- Vylepšení ziskovosti: V případě vylepšení rentability má firma dvě možnosti jak to udělat: uměle zvýšit výnosy nebo snížit náklady.

- Manipulace s výnosy: Firma např. zaúčtuje fiktivní dohadné pohledávky, které se následně nerealizují čímž zvýší zisk v aktuálním roce a sníží v roce následujícím.

- Manipulace s náklady: Firma například sníží své náklady ve výsledovce tak, že o vybraných nákladech neúčtuje vůbec a nebo v lepším případě, až v následujícím účetním obdobím, s kterým ale tyto náklady nesouvisí. Nebo firma určité náklady kapitalizuje do majetku, místo aby je účtovala do výsledovky, čímž dopad těchto nákladů na hospodaření firmy bude postupný – přes odpisy a nikoli jednorázový – přes výsledovku.

- Manipulace s tvorbou opravných položek: Firma netvoří opravné položky k nedobytným pohledávkám či znehodnoceným zásobám čímž má nadhodnocenou výši výsledku hospodaření, vlastního kapitálu, celkové likvidity a vyšší ukazatele obrátky aktiv (pohledávek/zásob). Jak správně hodnotit výši a kvalitu aktiv včetně pohledávek a zásob, je rozebráno v článku analýza aktiv.

Při hodnocení výkazů je proto vždy důležité pracovat s více pohledy — jak to provést správně, ukazuje článek analýza účetních výkazů.

Konec článku od FinancniAnalyza.cz

Doporučení

Porozumění tomu, jak firma zisk tvoří, je první krok. Stejně důležité je ale pochopit, co zisk zkresluje a jak ho správně interpretovat. Mimořádné položky a nepeněžní operace popsané výše jsou právě hlavními důvody, proč účetní výsledek hospodaření nemusí odrážet skutečnou výkonnost firmy – podrobněji je toto téma rozebráno v článku Co zkresluje zisk?.

Pokud chcete zisk zbavit těchto vlivů a pracovat s ukazateli, které lépe zachytí realitu, více se tomuto tématu věnuje článek Jak zpřesnit výsledek hospodaření – jsou zde popsány ukazatele EBIT, EBITDA a provozní cash flow.

A protože samotný zisk bez kontextu nic neříká, navazující článek Jak hodnotit ziskovost firmy? ukazuje, jak zisk poměřit k tržbám, aktivům a vlastnímu kapitálu pomocí ukazatelů ROS, ROA a ROE.