CELKOVÁ LIKVIDITA A PRACOVNÍ KAPITÁL

UKAZATELE ZISKOVOSTI

CELKOVÁ LIKVIDITA A PRACOVNÍ KAPITÁL

Obsah článku

UKAZATEL CELOVÉ LIKVIDTY (CURRENT RATIO)

UKAZATEL

✓ Ukazatel celkové likvidity (current ratio; working capital ratio)

- Celková likvidita je základní ukazatel pro finanční analýzu likvidity firmy.

- V české literatuře je celková likvidita nazývána také jako likvidita 3. stupně či běžná likvidita.

- Ukazatel hodnotí poměr krátkodobého majetku firmy ke krátkodobým cizím zdrojům.

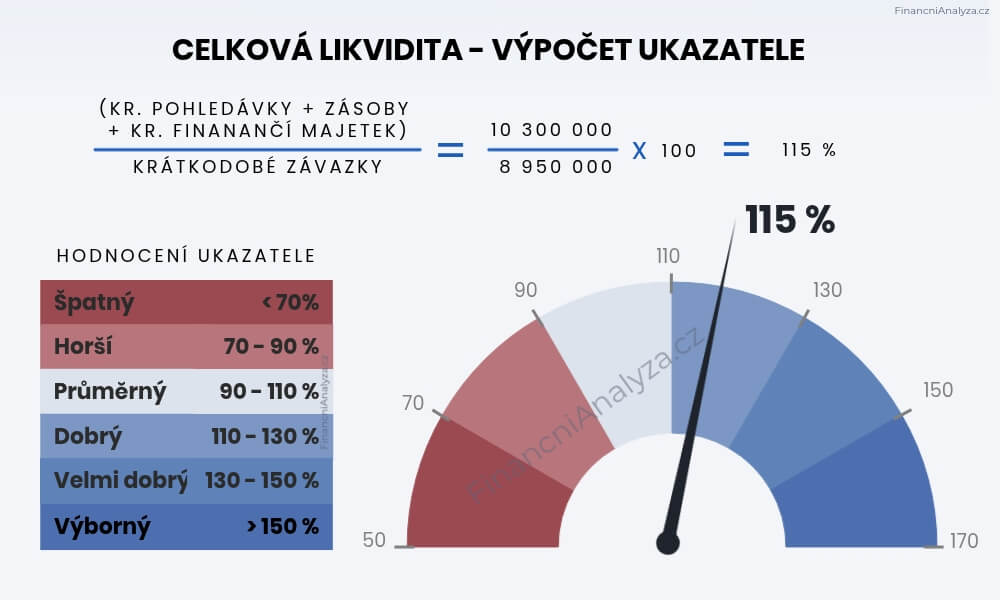

CELKOVÁ LIKVIDITA - VÝPOČET

VÝPOČET

✓ Výpočet ukazatele lze zjednodušeně hodnotit následovně:

- Celková likvidita >= 100% – společnost je likvidní. Krátkodobý majetek je vyšší nebo roven krátkodobým závazkům. Společnost nemá záporný pracovní kapitál.

- Celková likvidita < 100%. Firma má více krátkodobých závazků než krátkodobého majetku, společnost není likvidní – společnost má záporný pracovní kapitál.

- Celková likvidita 100%. Krátkodobé závazky jsou v té samé výši kryté krátkodobým majetkem.

PRACOVNÍ KAPITÁL - VÝPOČET

VÝPOČET

✓ Výpočet pracovního kapitálu a celkové likvidity vychází ze stejných hodnot. Rozdíl je v tom, že:

- celková likvidita hodnotí jaký je poměr krátkodobého majetku firmy, ke krátkodobým cizím zdrojům.

- pracovní kapitál nepočítá poměr, ale rozdíl.

- Výpočtem pracovního kapitálu není procentuální hodnota jako u výpočtu celkové likvidity, ale hodnota pracovního kapitálu.

✓ Příklad:

- Proto pokud máte: krátkodobá aktiva 200 a krátkodobé závazky 100, tak

- celková likvidita činí 200% (=200/100)

- pracovní kapitál +100 (=200-100)

- Nicméně pokud společnost roste a další rok bude mít oběžná aktiva 500 a krátkodobé cizí zdroje 400, tak:

- celková likvidita poklesne na 125%, ale

- pracovní kapitál zůstane ve stejné výši 100.

Zhoršil se tedy poměr výše pracovního kapitálu vůči krátkodobým cizím zdrojům. Výše uvedený příklad je zpravidla u rychle rostoucích společností. U firem s relativně stabilním vývojem tržeb (oběžných aktiv) je vazba pracovní kapitál vs. celková likvidita úměrná, tedy roste-li pracovní kapitál, roste celková likvidita a naopak.

HRANIČNÍ HODNOTY CELKOVÉ LIKVIDITY

CELKOVÁ LIKVIDITA < 100 %

✓ CELKOVÁ LIKVIDITA < 100 % – JE TO ŠPATNĚ?

Zpravidla ano, ale záleží na okolnostech. Učebnicové pravidlo pro hodnocení celkové likvidity říká, že celková likvidita menší než 100% je špatně, nicméně za určitých okolností je možné životaschopné fungování společnosti i při hodnotě celkové likvidity výrazně nižší než je 100% = pracovní kapitál je záporný. Paradoxně tak společnost s celkovou likviditou 120%, může být ve skutečnosti méně likvidní, než společnost, kde celková likvidita činí 90% ve smyslu schopnosti hradit své krátkodobé závazky. Důvodem může být zejména:

- odlišný provozní cyklus firem (doba splatnosti pohledávek + doba obratu zásob). Například obvykle bude méně likvidní společnost s likviditou 110 %, ale provozním ceklem 250 dnů (obrat zásob 150 dnů + doba inkasa pohledávek 100 dnů) než firma s provozním cyklem 60 dnů (dopravce, který má jen pohledávek, kdy odběratelé hradí v průměru 60 dnů od vystavení faktury = provozní cyklus 60 dnů). Představme si to tak, že pokud tyto dvě firmy budou mít oběr tržby 100 mil., tak první firma musí zajistit financování 70 mil. Kč (peníze má firma v pohledávkách a zásobách v průměru 250 dnů), ale druhá firma jen 16 mil. Kč. Docela rozdíl, že? Pokud obě spol. musí hradit své závazky v průměru 60 dnů, tak první spol. stačí prodloužit závazky o 10 dnů a má cca pokryté, že kr. aktiva kryjí kr. pasiva jen z 90 %. Navíc si může zajistit provozní úvěr a něco hezkého si koupit, protože bude mít volné zdroj. Druhá ale musí financovat objem pohledávek a zásob ve výši 190 dnů!

- odlišná kvalita oběžných aktiv (podíl nedobytných pohledávek či starých zásob aj.). Pokud vykazuje firma A celkovou likviditu 120 % a firma B jen 90 % a firma B má zdravé pohledávky a zásoby, ale firma A má významné nezoprávkované nelikvidní pohledávky a zásoby ve výši, že reálná likvidita není 120 %, ale 70 % = upravíme výpočet: (krátkodobá aktiva – znehodnocená aktiva)/krátkodobé cizí zdroje.

Obecně však platí, že čím nižší je celková likvidita, tím vyšší likvidní riziko.

CELKOVÁ LIKVIDITA < 50 %

✓ Celková likvidita < 50% – může společnost dlouhodobě fungovat i při této hodnotě?

- Za určitých okolností může: například dodavatelé akceptují dlouhé splatnosti, společnost má krátký provozní cyklus (rychlou obrátku zásob a inkaso pohledávek) či dostatečný přístup k bankovnímu financování. Každopádně celková likvidita 50% je extrémní hodnota a znamená zpravidla vždy vyšší nestabilitu podnikání (finanční řízení) a extrémní rizikovost pro věřitele.

Příklad:

- Společnost má dobu obratu zásob 10 dnů a dobu inkasa pohledávek 30 dnů. Pokud by celková likvidita činila 100% = společnost nemá pracovní kapitál, tak bez dodatečného provozního financování by společnost hradila své závazky kolem 40 dnů. Při platbách závazků by kopírovala provozní cyklus (provozní cyklus = doba obratu zásob + doba inkasa pohledávek).

- Nicméně pokud je celková likvidita poloviční (50%), pracovní kapitál je vysoce záporný a společnost hradí své závazky kolem 80 dnů od vystavení faktury (dodavatelé financují záporný pracovní kapitál). Pokud to dodavatelé akceptují, je to v pořádku. Nicméně společnost se snadněji vystaví likvidnímu riziku nejen proto, že má záporný pracovní kapitál (celková likvidita 50%), ale také proto, že má i zhoršený přístup k financování, jelikož celková likvidita je extrémně nízká. Právě takto extrémně nízká likvidita v optimističtější variantě znamená, že krátkodobí věřitelé financují investiční činnost a nebo v pesimističtější variantě, že financují dopady ztrátového hospodaření, vytažení peněz ze společnosti či znehodnocení majetku (ztrátovost způsobená tvorbou opravných položek). Riziko pro věřitele se zvyšuje, jelikož takováto firma nemá zpravidla rezervu pro vykrytí nepředpokládaných událostí.

- S úvahou však můžeme jít ještě dále: pokud by společnosti vzrostla doba obratu zásob z 10 dnů na 60 dnů, tak jí vzroste provozní cyklus o 50 dnů na 90 dnů (30 dnů pohledávky a 60 dnů zásoby). Tato společnost by hradila své závazky průměrně 90 dnů od fakturace při 100% celkové likviditě a 180 dnů při 50% celkové likviditě. Pokud by si tato společnost s likviditou 50% zajistila financování pohledávek a zásob ve výši 50% hodnoty zásob a pohledávek, poklesla by doba splatnosti závazků, i při 50% celkové likviditě, na cca. 90 dnů (180 dnů méně 90 dnů, které se rovnají záskanému bankovnímu financování).

POSÍLENÍ LIKVIDITY - DŮVODY

NÁRŮST PRACOVNÍHO KAPITÁLU

✓ Likvidita: posílení likvidity s dopadem na výši pracovního kapitálu:

- samofinancování ze zisku: zisk/ztráta společnosti upravené o nepeněžní operace (odpisy, rezervy, opravné položky, odloženou daň)

- samofinancování z prodeje dlouhodobého majetku či úhrady dlouhodobé pohledávky

- externí dlouhodobé financování: firma načerpá dlouhodobé zdroje (investiční úvěr, navýšení vlastního kapitálu, dlouhodobá půjčka aj.) a nespotřebuje je financováním dlouhodobých aktiv (nákup nemovitosti, strojů)

- rozpuštění opravných položek k oběžným aktivům do výnosů (předpoklad inkasa pohledávek či prodeje zoprávkovaných zásob)

- snížením časového rozlišení aktiv: např. společnost proúčtuje náklady spojené s akontací do výsledovky – poníží zisk a tím i vlastní kapitál, nicméně tento náklad není výdajem, jelikož výdajem byl v minulosti v okamžiku vzniku časového rozlišení – úhrady akontace.

Všechny výše uvedené zdroje financování firma nespotřebuje k financování dlouhodobých aktiv (nákup nemovitosti, poskytnutí dlouhodobé půjčky) či naopak k financování snížení dlouhodobých pasiv (úhrada inv. úvěru, vyplacení dividend aj), ale spotřebuje je při financování provozní činnosti – zdroje jsou využité buď na nákup zásob, financování neuhrazených pohledávek či jen navyšují finanční majetek (peníze v bance), či na splacení krátkodobých závazků (úhrada závazků z obchodního styku, snížení kontokorentu v bance aj.). Dochází k navýšení pracovního kapitálu, tedy i k posílení celkové likvidity.

POSÍLENÍ LIKVIDITY BEZ RŮSTU PRACOVNÍHO KAPITÁLU

✓ Likvidita: posílení likvidity bez zvýšení pracovního kapitálu:

- zkrácení doby inkasa pohledávek z obchodního styku v důsledku zkrácení splatností či zlepšení platební morálky odběratelů

- zkrácení doby inkasa pohledávek z obchodního styku v důsledku zlikvidnění staré pohledávky (prodej, vymožení, zápočet)

- inkaso pohledávek dlouhodobé povahy – účtovaných jako krátkodobé

- prodloužení doby splatnosti závazků z obchodního styku po dohodě s dodavateli

- načerpání krátkodobých bankovních zdrojů a výpomocí

- načerpání jiných krátkodobých půjček

- financování ze záloh odběratelů

OSLABENÍ LIKVIDITY - DŮVODY

OSLABENÍ LIKVIDITY - DOPAD NA PRAC. KAPITÁL

✓ Likvidita – její oslabení s dopadem na pracovní kapitál:

- ztrátové samofinancování: zisk/ztráta společnosti upravená o nepeněžní operace (odpisy, rezervy, opravné položky, odloženou daň).

- financování nákupu dlouhodobého majetku (nákup pozemku aj.) či poskytnutí dlouhodobé pohledávky z provozních zdrojů

- financování snížení dlouhodobých zdrojů (splátka inv. úvěru, vyplacení dividend, splacení dlouhodobého závazku) z provozních zdrojů

- vytvoření opravné položky na krátkodobé pohledávky či zásoby, nebo přímý odpis těchto oběžných aktiv

- nárůst časového rozlišení aktiv – např. spol. uhradí leasingovou akontaci za nákup automobilu – jedná se o výdaj, který se však až v budoucnosti stane nákladem – o tento výdaj poklesne pracovní kapitál společnosti. Pozn: Některé společnosti účtují veškeré leasingové závazky do pasiv, zpravidla do jiných krátkodobých závazků a to často i bez rozlišení na krátkodobé a dlouhodobé. Pokud tak firma učiní, reálně jí poklesne o tuto výši pracovní kapitál, jelikož proti této položce je účtováno časové rozlišení aktiv ve stejné výši, nicméně časové rozlišení není předmětem výpočtu pracovního kapitálu/ukazatelů likvidity. Firma si proto zhorší vybrané ukazatele likvidity.

Všechny výše uvedené výdaje firma financuje z provozní činnosti (z krátkodobých zdrojů) – dochází proto k poklesu pracovního kapitálu, tedy i k oslabení celkové likvidity.

OSLABENÍ LIKVIDITY - BEZ DOPADU NA PRAC. KAPITÁL

✓ Likvidita – její oslabení bez dopadu na pracovní kapitál:

- prodloužení doby obratu zásob, či výrobního cyklu

- vznik problematických, nízkoobrátkových zásob

- prodloužení doby inkasa pohledávek z obchodního styku

- vznik problematických, nedobytných krátkodobých pohledávek

- zkrácení splatností závazků u dodavatelů

- snížení krátkodobých bankovních zdrojů a výpomocí

- snížení jiných krátkodobých půjček

- poskytnutí záloh dodavatelům