JAK OVLIVŇUJÍ NÁKLADY ZISK FIRMY?

ZISKOVOST FIRMY

NÁKLADY A ZISK

Obsah článku

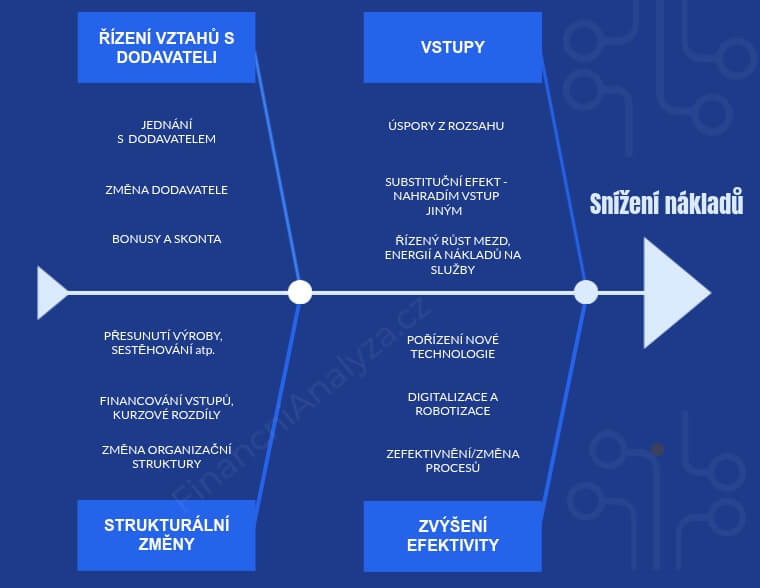

SNÍŽENÍ NÁKLADŮ

ŘÍZENÍ VZTAHŮ S DODAVATELI

✓ FIRMA SNÍŽÍ cenu vstupu:

- objem nákupu – vyšší objem, konsolidace, minimální odběr

- dlouhodobý kontrakt / fixace ceny – víceleté smlouvy, cenová jistota

- platební podmínky – skonto, platba předem

- standardizace a zjednodušení – méně variant, nižší výrobní náklad

- eliminace mezičlánků – přímý nákup od výrobce

- konkurenční tlak – benchmarking, výběrové řízení

✓ FIRMA SNÍŽÍ náklad vstupu:

- just in time – snížení skladových zásob, nižší kapitál vázaný v zásobách, snížení rizika zastarávní vs. riziko, že nebudu mít odstatek zásob v případě mimořádných událostí.

- konsignační sklad – vlastnictví na mě přechází až při spotřebě, snížení náročnosti financování, nižší skladové riziko

ŘÍZENÍ VSTUPŮ

✓ FIRMA SNÍŽÍ NÁKLADY řízením nakupovaných vstupů:

- substituční efekt = nahrazení dražšího vstupu z jednoho materiálu (např. kovu), levnějším z jiného materiálu (např. plast) , kdy například výrobní firma najde na trhu polotovar, který je z jiného materiálu, má stejné vlastnosti, ale je o 20 % levnější než původní pořizovaný polotovar (přechod k levnějším kovům či plastům).

- přesunutím činnosti do regionů/zemí s nižšími mzdovými náklady, pokud je podíl mzdových nákladů na výrobě zásadní (např. montovny)

- pokud firma dokáže řídit růst mezd, nákladů na energie a služby lépe než konkurence, dosáhne na nižší náklady v této oblasti a tím i konkurenční výhodu.

STRUKTURÁLNÍ ZMĚNY

✓ FIRMA SNÍŽÍ NÁKLADY strukturálními změnami:

- sestěhováním činností do jednoho areálu/oblasti (úspory za interní dopravu a management atd.)

- přesun výroby do regionu s nižšími mzdovými náklady či oblasti blíže odběratelům (úspora za dopravu)

- financování vstupů – firma snížní náklady na sklady a financování zásob přenesením na dodavatele (just in time) – rizikem je, že případná nestabilita dodávek může ohrozit snadněji výrobu.

- změnou organizační struktury se sníží počet zaměstnanců = méně lidí udělá díky lepšímu rozložení činností firmy, více práce

- outsourcing vedlejších činností – Přesunutí určitých činností nebo služeb na externí dodavatele může snížit náklady na zaměstnance a infrastrukturu.

ZVÝŠENÍ EFEKTIVITY

✓ FIRMA SNÍŽÍ NÁKLADY ZEFEKTIVNĚNÍM PROCESŮ:

- pořízení nové technologie = energeticky úspornější, nahrazení zaměstnanců, zvýšení kvality (méně reklamací), zlepšení využitý materiálů (menší odpad).

- Časová náročnost: Zpravidla vždy chvilku trvá, než se výroba s novou technologií rozjede a otestuje. Čím zkušenější tým a prověřený dodavatel technologie (reference), tím lepší výsledek.

- Riziko: Občas se přechod na novou technologii nezadaří a přechod může způsobit ztrátovost firmy a/nebo ztrátu zákazníků, díky pozdním dodávkám či nekvalitě. Zpravidla je to dočasné, nicméně existují i případy, kdy firmy po neúspěšném přechodu na novou technologii zkrachovaly.

- digitalizace, automatizace a robotizace – počítač může pracovat 24 hod. denně a nedělá chyby. Zavádění automatizace obvykle zpřesňuje proces, snižuje chybovost a snižuje manuální práci.

- zefektivnění a změna procesů – někdy i zdánlivě jednoduché změny ve výrobním procesu či běžném procesu v kanceláři či revize činností může výraznamě zefektivnit fungování firmy. Například revize procesů a odstranění zbytečných kroků vede k navýšení efektivity a nížení nákladů na pracovní sílu a materiál.

- optimalizace logistiky – větší dávky, změna dodacích podmínek

ZVÝŠENÍ NÁKLADŮ A ZISK

ZVÝŠENÍ NÁKLADŮ SNIŽUJE ZISKOVOST FIRMY

✓ Pokud firmě rostou náklady

(mzdy, materiál, energie, náklady na služby atp.) a firma je nedokáže plně přenést na své odběratele navýšením cen (jednání s odběrateli, aktivace cenových doložek aj.), dochází k poklesu ziskovosti.

✓ Pokud má firma dobré postavení na trhu,

její zákazníci s ní potřebují (konkurenční výhoda, unikátní produkt) nebo chtějí (kvalita, spolehlivost, rychlost, silná provázanost, dlouhodobé vztahy, udržení diverzifikace dodavatelů aj.) spolupracovat, tak je obvykle schopna promítnout navýšení vstupů do ceny – jde však o to, jak rychle.

✓ Čím je pozice dodavatele silnější,

tím navýšení ceny dosáhne rychleji a naopak. Obtížná a dlouhá jednání jsou obvykle s velkými oligopoly jako jsou například obchodní řetězce a automobilky, které mohou zneužívat svého postavení na trhu, oddalovat navýšení cen a při rostoucích cenách vstupů dodavatelů tak na tomto trhu mohou snadněji profitovat než ostatní hráči. Ale i zde se situace posouvá a na trhu je plno oligopolů, které zpětně financují rostoucí ceny vstupů svých dodavatelů např. poskytnutím mimosmluvní kompenzace zpětně. Někdy je tato kompenzace skutečně motivována ESG chováním, ale spíše se jedná o cílenou podporu udržení zdraveného konkurenčního dodavatelského řetězce, jelikož pokud se oslabí konkurence svých dodavatelů, může to v budoucnu znamenat navýšení cen vstupů (pokles konkurence, nestabilita/omezení dodávek).

HLAVNÍ NÁKLADY A ZISKOVOST

NÁKLADY NA ZBOŽÍ

✓ Obchodní firma má zpravidla jako největší náklad, náklad na nákup zboží, který může tvořit např. 85 % z tržeb. Nákupní cena zboží se pak může změnit nejčastěji v důsledku:

- změny ceny od dodavatele

- změny ceny konkurence

- změny ceny v důsledku zastarávání zboží (starý model…)

- změny celních a jiných poplatků

- změny kurzu (firma nakupuje zboží v jiné měně)

- změna nákladů na dopravu Pozn: Čím větší je podíl nákladů na dopravu na celkové hodnotě zboží, tím větší má změna nákladů na dopravu vliv na pořizovací cenu zboží.

✓ Pokud srovnáváme náklady dvou obchodních společnosti, které obchodují se stejným typem zboží, tak hlavní rozdíl v nákladech těchto společností nejčastěji bude:

- náklad na skladovací prostory – firma která má vlastní sklad neplatí nájemné (má nižší náklady na služby a tím i vyšší ziskovost). Ano ziskovost firmy s vlastním skladem snižují odpisy, ale to je nepeněžní položka a zpravidla rozložená na desítky let. Pokud nicméně firma s vlastní nemovitostí čerpá na nemovitost bankovní úvěr, tak musí tento úvěr splácet. Splátky úvěru, ale nejsou zřetelné z výsledovky a tudíž opticky vypadá tato firma ziskovější. Přesnější porovnání nám dá výkaz cash flow.

- náklad na kapitál – firma co má vysoký vlastní kapitál a nízký podíl úvěrů platí menší úroky (zpravidla i nižší, je méně riziková), je zpravidla likvidnější (může platit dříve svým dodavatelům a získat skonto či jen lepší cenu. Různá výše úvěrů firem znamená různá výše úrokových nákladů.

- náklad na akvizici a udržení zákazníka – náklady na obchodní tým a marketing.

- náklad na pořízení zboží

- náklad na řízení skladu a distribuci zboží

- služby hrazené mateřské společnosti (služby) – pokud je firma vlastněná zahraniční společností, zpravidla si tato spol. účtuje nejrůznější poplatky a licence (služby) a pokud je i dodavatelem, tak i určuje ziskovost přes cenu za dodané zboží.

- inkasování objemových bonusů od dodavatelů, kdy v případě nadnárodních firem jsou někdy tyto bonusy vyplácené do skupiny a nikoli naší firmě, což opět může mít významný dopad při srovnávací analýze ziskovosti dvou obchodních firem.

NÁKLADY NA MATERIÁL

✓ Výrobní firma s vysokým podílem nákladů na materiál, musí velmi obezřetně sledovat cenu a dostupnost materiálu,

- změna tohoto vstupu má ze všech nákladů zpravidla největší dopad na ziskovost firmy.

- Struktura nákladů na výrobu u firmy s vysokým podílem materiálu na celkových nákladech může vypadat například takto: podíl materiálu (55%), mezd (15%), energií (5%) aj.

✓ Nákupní cena materiálu se nejčastěji mění v důsledku:

- změny ceny od dodavatele

- změny výše nakupovaných objemů = navýšení objemů obvykle sníží cenu

- dojednané fakturované splatnosti (platba do 14 dnů by měla být promítnuta v lepší ceně nebo skontu)

- změny kurzu, pokud firma nakupuje materiál v jiné měně než prodává své výrobky

- změny nákladů na dopravu (pokud mají náklady na dopravu významný podíl na ceně zboží)

✓ Změna ceny materiálu se mění také během skladování – např.:

- změna ceny, pokud je materiál komoditou (kovy, plastový granulát, některé chemikálie, obiloviny aj.)

- znehodnocením materiálu v důsledku špatného skladování, poškození, expirace léků a potravin atp.

Náklady na materiál jsou variabilní náklady, které se mění s výší tržeb.

NÁKLADY NA ENERGIE

✓ Výrobní firmy:

- čím větší podíl mají náklady na energie na celkových nákladech na výrobu produktu, tím větší dopad má změna ceny elektřiny a plynu na ziskovost výrobní firmy. A jelikož cena elektřiny a plynu je velmi nestabilní, pak i hospodaření firem s vysokým podílem nákladů na energie (hutě, slévárny aj.) je zpravidla také nestabilní, pokud tyto výkyvy v ceně nedokáže přenést plně na odběratele.

✓ Dopravci:

- cena NAFTY je pro tyto firmy zásadní, jelikož například u kamionové dopravy činí podíl NAFTY kolem 30 až 40 % celkových nákladů (dalším nákladem dopravních firem jsou splátky leasingových půjček (Pozn.: případně splátka úvěrů, ale to je výdaj nikoli náklad – do nákladů vstupuje pořízený majetek jeho odepisováním.), dálniční poplatky a mzdové náklady).

✓ Změna ceny materiálu se mění také během skladování – např.:

- změna ceny, pokud je materiál komoditou (kovy, plastový granulát, některé chemikálie, obiloviny aj.)

- znehodnocením materiálu v důsledku špatného skladování, poškození, expirace léků a potravin atp.

Náklady na energie jsou variabilní náklady, které se mění s výší tržeb.

NÁKLADY NA SLUŽBY

✓ Na službách lze dobře rozlišit jaké náklady jsou fixní (při změně tržeb se nemění), jaké variabilně-fixní (při změně tržeb se mění částečně/skokově) a jaké variabilní (mění se v relaci k tržbám).

- Fixní náklady – služby: nájmy, leasingové splátky, pojistné, telefony aj.

- Variabilně-fixní náklady – služby: náklady na marketing a reklamu firmy zpravidla mohou omezit, ale nemohou je ukončit. Některé firmy dokonce nemohou tyto náklady omezit ani v krizi, jelikož nemají vytvořenou vlastní značku a velká část prodeje závisí na realizované reklamě v daném měsíci (eshopy, telemarketingové společnosti aj.).

- Variabilní náklady – služby: doprava, subdodávky, agenturní zaměstnanci aj. = při poklesu tržeb klesají i tyto náklady = jsou variabilní, odvíjejí se od výše tržeb. Specifikem jsou agenturní zaměstnanci a subdodávky. V případě oslabení ekonomiky, firma zpravidla vždy nejprve snižuje agenturní zaměstnance či subdodávky (pokud si výrobu může zajistit sama), jelikož agenturním zaměstnancům a zaměstnancům subdodavatelů nemusí platit odstupné a nemá s touto výrobou spojené žádné fixní náklady (budovy, stroje atp.). Nevýhodou agenturních zaměstnanců je vyšší cena a horší kvalita než výkony vlastních zaměstnanců. Podobně je zpravidla cena subdodávek vyšší než náklady na vlastní výrobou.

✓ Pokles tržeb a pokles ziskovosti

- V případě poklesu tržeb firma snadno sníží variabilní náklady na služby a částečně i variabilně-fixní náklady. Fixní náklady na služby se firmě zpravidla ihned odbourat nepodaří (dlouhodobé nájemní smlouvy aj.). Proto při poklesu tržeb obvykle klesá ziskovost – firma nestačí nastavit náklady na novou výši tržeb.

MZDOVÉ NÁKLADY

✓ Mzdové náklady můžeme dělit na:

- fixní: náklady na klíčové zaměstnance, bez kterých spol. nemůže fungovat

- variabilně-fixní náklady: náklady na běžné zaměstnance, které se mění (propouštění a nabírání zaměstnanců) se zpožděním, v reakci na změnu výše tržeb.

- variabilní – nezávazné složky mzdy (odměny), platby „zaměstnancům“ na živnostenský list (nezákonný švarcsystém), zaměstnanci na dohodu o vykonané práci aj. Pozn.: Do variabilních nákladů na zaměstnance patří i agenturní zaměstnanci, jejichž náklady jsou ale účtovány do služeb.

✓ Snižování mzdových nákladů – propouštění a dopad na ziskovost firmy:

- při poklesu tržeb, kdy firmy musí snižovat náklady, zpravidla firmy začínají propouštět až po nějaké době (nechtějí propouštět zaškolené kvalitní zaměstnance, osobní vztahy, rodinné firmy, očekávání zlepšení situace atp.)

- úspora z propuštěných zaměstnanců (snížení nákladů) má zpoždění až cca půl roku. Vzhledem k vyplácenému odstupnému mzdové náklady dočasně vzrostou.

✓ Navyšování mzdových nákladů:

- Výše mzdových nákladů roste ideálně ve vazbě na inflaci, nicméně v době nízké zaměstnanosti je růst nákladů výrazně vyšší než je inflace i produktivita firem a firmám růst mzdových nákladů významně ukrajuje ze ziskovosti. Některé firmy dokonce dostává růst mzdových nákladů do ztrátového hospodaření a nedostatek zaměstnanců může snadno dovést i zdravou firmu do existenčních problémů – např.:

- pokud výrobní firma nemá lidi, tak musí omezit výrobu nebo najímá nekvalifikované zaměstnance (např. agenturní – nestálé), kteří ale zvyšují zmetkovitost, nekvalitu, což vede ke ztrátě zakázek… Náprava je pak nalezení nových vhodných zaměstnanců, což vede k přetahování zaměstnanců mezi firmami a mzdová spirála je na světě…..

- pokud dopravní firma nemá řidiče, tak jí stojí auta na na parkovišti, za které platí splátky

NÁKLADY NA FINANCOVÁNÍ (úroky)

✓ Bonitní firma

- Pokud je společnost vysoce likvidní (má vysoký vlastní zdroje financování nebo má dostatečné financování od bank), může hradit svým dodavatelům předem či před splatností jejich faktur a získat tím u dodavatelů lepší cenu či případně dodavatelská skonto, což zvyšuje ziskovost firmy. Bonitní firma má také levnější zdroje financování (nižší úrok…).

✓ Firma se slabou bonitou

- je riziková pro své věřitele (banky, dodavatele), kteří proto více limitují své financování a současně nabízejí své služby/produkty za vyšší cenu, aby toto riziko zohlednili. Nebonitní firma proto často hradí svým dodavatelům po lhůtě splatnosti (ukazatel doby splatnosti závazků = vysoká hodnota, např. nad 90 dnů) a má omezené investiční výdaje na rozvoj čímž se snižuje její konkurenceschopnost.

✓ Úrokové náklady jsou zpravidla fixní:

- U platby úroků z dlouhodobých úvěrů a půjček se jedná o fixní náklady. Pozn.: Specifickou situací je stav, kdy věřitel požádá o odložení plateb úroků a jejich kapitalizaci (nesplacené úroky navýší nesplacený dluh, který se začne splácet později) = používá se v krizovém řízení firem a jen se souhlasem věřitele.

- U platby úroků z krátkodobých (provozních) úvěrů (do jednoho roku) jsou úrokové náklady varibilně-fixní, jelikož pokud firmám poklesnou tržby, poklesnou jí zpravidla i zásoby a pohledávky a tím méně čerpá provozní úvěry. Velmi často však pokles zásob/pohledávek nejde ruku v ruce s poklesem tržeb a firma nedokáže snížit provozní financování dle poklesu tržeb. Navíc pokud pokles tržeb způsobí vyšší rizikovst firmy, tak věřitelé chtějí za toto riziko vyšší úrok a úrokové náklady se mohou i zvýšít. Proto kagegorie variabilně-fixní.

MIMOŘÁDNÉ NÁKLADY

✓ Ztráta z prodeje majetku

- např. z titulu prodeje materiálu za nižší cenu než byla pořizovací, nevýhodný prodej stroje za účelem získání likvidity atp.

✓ Znehodnocení zásob

- nejčastěji z důvodu poklesu cony u komidit (obiloviny, hutní materiál), prošlé expiraní lhůty (léky, potraviny), odběratel vrací dodávku vzhledem k nekvalitě a zásoby zůstávají na skladě a nemáme pro ně uplatnění, u elektroniky nám na skladě zůstaly zastaralé produkty, které se již neprodávají atd.

✓ Znehodnocení pohledávek

- pohledávka není hrazená odběratelem, jelikož má likvidní problémy a je reálné riziko, že skončí v insolvenci či odběratel již v insolvenci je (návratnost z insolvenčního řízení se obvykle blíží nule), pohledávka vnitroskupinová, která již nebude uhrazena aj.

✓ Náklady na reorganizaci firmy a akvizice

- odstupné zaměstnancům při mimořádném propouštění, mimořádné náklady na přestěhování výroby, náklady zavření ztrátového provozu, právní náklady aj.

✓ Škody

- náklady na škodu, které nebyla pojištěna.

✓ Příklad: zreálnění výsledku hospodaření o mimořádné náklady

- Jelikož výsledovka firmy je často významně ovlivněná mimořádnými účetními náklady (ztráta z prodeje majetku, opravné položky k zásobám či pohledávkám atp.), je nutné hospodářský výsledek o tyto operace (podobně jako o mimořádné výnosy: zisk z prodeje majetku, rozpuštění opravných položek aj. ) upravit, za účelem získání reálného výsledku hospodaření z pravidelné provozní činnosti. Příklad: Firma vykázala za minulý rok zrátu -10 mil. Kč, nicméně pokud by nedošlo k zoprávkování zásob ve výši 5 mil. Kč a ztrátě z mimořádného prodeje majektu se ztrátou -6 mil. Kč, tak by reálně skončila v zisku čistě z provozní (opakované) činnosti +1 mil. Kč. Tedy pokud se mimořádné náklady nebudou opakovat, společnost je reálně zisková a nikoli ztrátová.

NÁKLADY UŠLÉ PŘÍLEŽITOSTI

✓ Náklady ušlé příležitosti

- mají extrémně silný dopad na vytváření ziskovosti firmy. Firma vždy volí mezi různými možnostmi, kompromisy. Rozhodnutí firmy představují možné náklady ušlé příležitosti (rozhodl jsem se zůstat v pronájmu místo postavit vlastní sklad, zaměřím se na produkt či zákazníka A místo B atp.

✓ Rozhodování o ušlé příležitosti jde napříči všemi činnostmi firmy a lze jej pro zjednodušení rozdělit do čtyř základních oblastí:

- Organizaci: jaká bude infrastruktura, nastavení procesů, tým, dodavatelé, odběratelé, financující společnosti

- Distribuci, prodej a marketing což ovlivní její prezenci na trhu

- Nabídku pro zákazníka, tedy jaký produkt bude preferovat, za jakou cenu a v rámci jakých služeb.

- Cíloví trh, respketive cílové zákazníky, prodejní teritoria (státy, regiony) a konkrétní trhy (odvětví aj.)

NÁKLADY NA SKUPINU A MAJITELE

✓ Náklady na skupinu (zejména větší společnosti s korporátní kulturou)

- představují nejrůznější poplatky skupině (licenční, adminstrativní, služby), převody zisku řízené pravidly transferpricingu aj. Pokud budeme mít dvě společnosti, kdy jedna bude provázaná se skupinou a druhá nikoli, tak právě společnost, která bude provázaná se skupinou může být výrazně méně ziskovější díky účtováním nákladů ze skupiny. Pokud bychom tyto náklady nicméně očistily tak by mohla být naopak i ziskovější. Další skupinové náklady jsou na financování skupiny – podíly a půjčky ve společnostech odčerpávají kapitál firmy, který si firma buď půjčuje (platí úroky) a nebo jsou to její vlastní zdroje, které by nicméně mohla využít např. lépe, pokud by tyto zdroje investovala do vlastního vývoje (náklady ušlé příležitosti) atp.

✓ Náklady na majitele (zejména malé společnosti řízené majitelem, ale vždy spol. one man show, tedy i velké korporátní)

- uvedu na příkladu. Máme dvě společnosti. Jednu společnost řídí majitel, který si nakupuje drahá auta, vyplácí si na výplatě vysokou mzdu, zaměstnává rodinné příslušníky za nadstandardních podmínek atp. a máme společnost, kde majitel tyto nadstandardy nedělá, chová se jako běžný manažer a vyplácí si zisk přes podíl na zisku. Pokud bychom oceňovali tyto dvě společnosti, tak na první pohled by nám mohla zdát ziskovější ta druhá, nicméně nahrazení nákladů na majitele náklady na manažera a běžné zaměstnance u první společnosti můžeme zjistit, že naopak první společnost je ziskovější.

INVESTIČNÍ VÝDAJE

✓ Investice (výdaj = zaplatím za stroj)

- se stane obvykle nákladem až při odepisování (účetně výdaj nepromítám okamžitě do nákladů, ale postupně formou odpisů, kdy tím vyjadřuji znehodnoceí investice (v našem příkladu znehodnocení stroje). Odpis je tak nefinanční náklad, neplatím jej, jen ho jako náklad vykazuji ve výsledovce a snižuji si tak daňový základ a zisk. Navcí si mohu zvolit jak budu odpisovat, tedy není pro plánování nákladů na investice to není vhodné. Proto je dobré místo odpisů pracovat přímo s hodnotou investic, kdy investice dělíme na:

- obnovovací investice, které se musí každoročně udělat, aby např. výrobní firma fungovala: opravy strojů, obnova vozového strojů či vozového parku atp. Někdy jsou tyto obnovovací investice v cyklech, např. pokud firma musí investovat do technologie každé čtyři roky atp.

- neobnovací investice, např. do nákupu vlastních nemovitostí, tyto investice nemusíte udělat, abyste zajistili např. kontinutitu výroby firmy.

VÝDAJE NA SPLÁTKY ÚVĚRŮ A PŮJČEK

✓ Splátky půjček a úvěrů v nákladech nejsou.

- Nicméně pokud firma vydělá ročně 5 mil. Kč, tak se nám zdá zisková, ale co když zjistíme, že její roční splátky činí 7M Kč, tedy nevydělá na splátky úvěrů, už tento obrázek není tak příznivý že. Tedy vždy když vyhodnocujeme ziskovost společnosti, ptáme se na obnovovací investice a splátky půjček a úvěrů, zdali na tyto výdaje (investice, splátky) spol. vydělá.