Jde o přehled:

Výsledovka neříká pouze, zda je firma zisková, ale hlavně:

Cílem je pochopit:

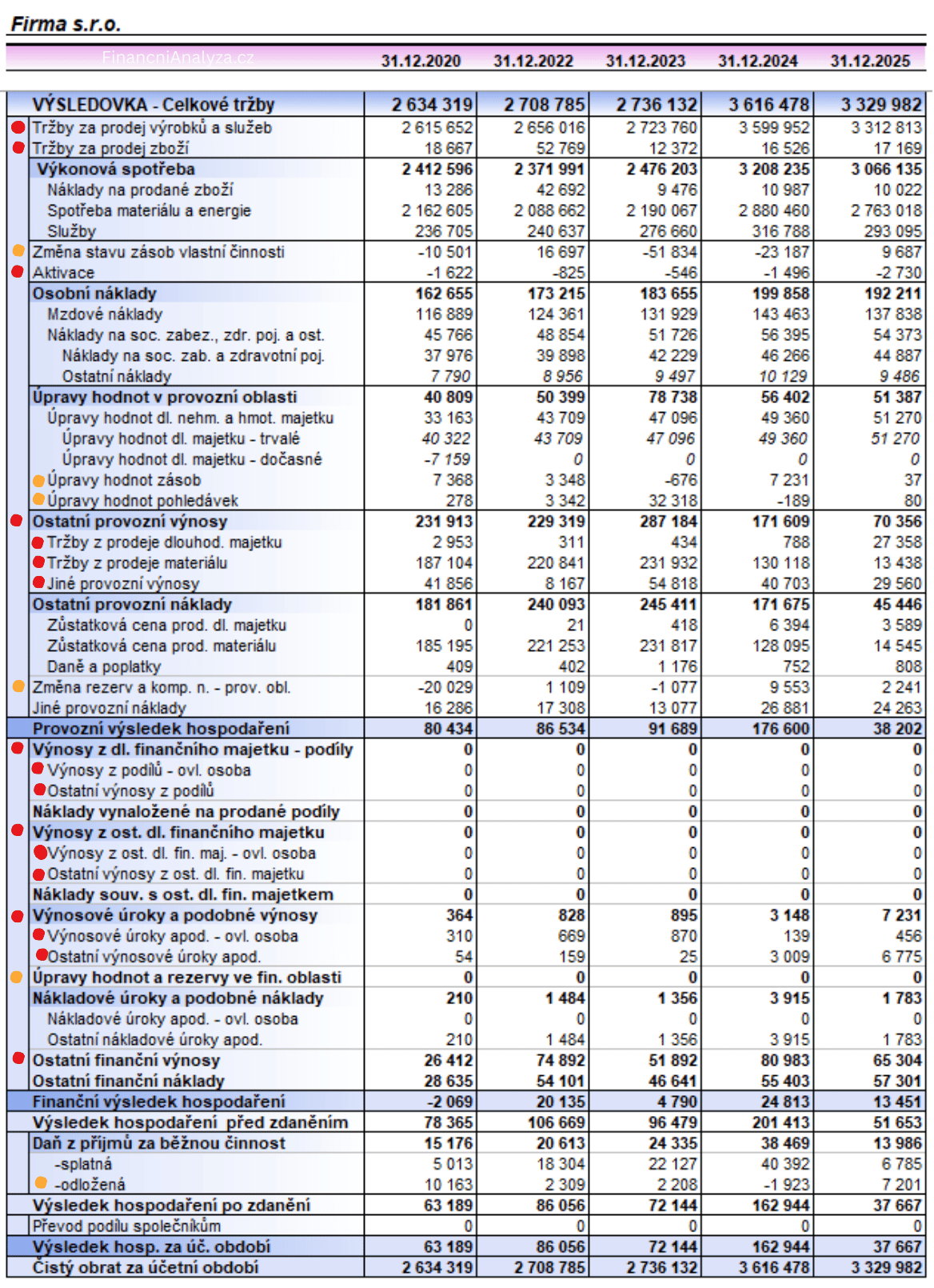

Na obrázku výše je uvedena vzorová výsledovka reálné výrobní firmy, která vykazuje výkazy za 5 období.

Pro lepší orientaci jsou jednotlivé položky barevně rozlišeny:

Toto rozlišení umožňuje rychle pochopit strukturu výsledovky a soustředit se na položky, které mají největší dopad na výsledek hospodaření.

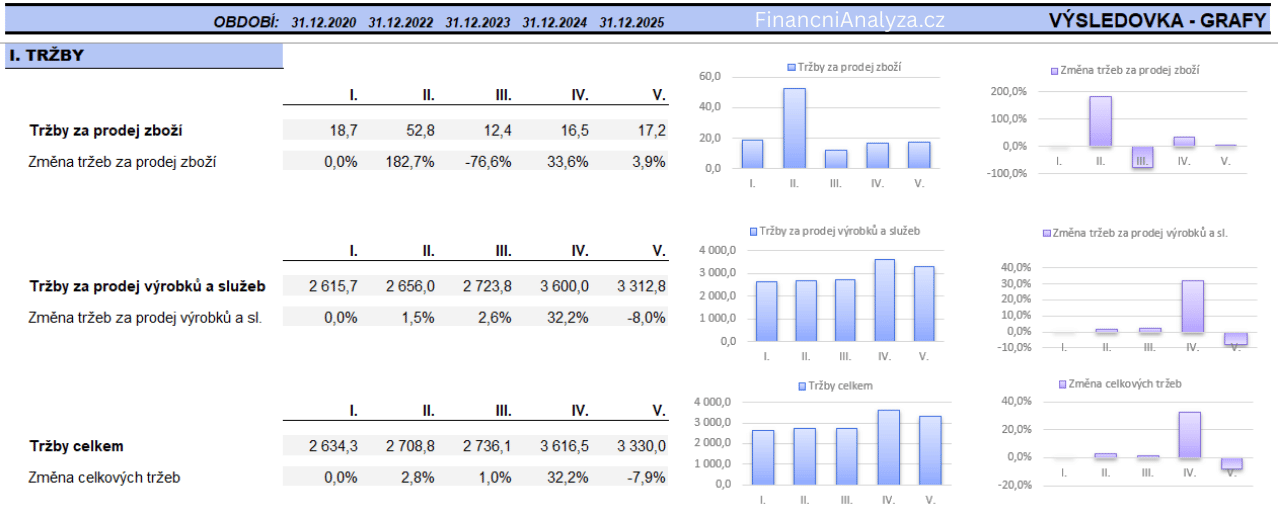

Obrázek znázorňuje grafickou analýzu tržeb

Níže je uveden příklad grafické analýzy výsledovky, konkrétně:

První graf znázorňuje celkový trend, druhý graf pak velikost meziroční změny.

Tato kombinace umožňuje rychle posoudit:

a jejich význam pro další finanční analýzu.

Při analýze výsledovky je nutné nezaměňovat trend tržeb s trendem výkonů. Výkony totiž kromě tržeb obsahují také:

Tyto položky nepředstavují prodej, a proto nevypovídají o skutečné poptávce na trhu.

Samotný růst nebo pokles tržeb nestačí konstatovat. Vždy je nutné pojmenovat hlavní důvod změny, například:

Pozn.: Např. akciový investoři hledají oslabené firmy vzhledem k jednorázovým ztrátám, jelikož očekávají rychlé narovnání hospodaření v dalších období.

Velikost tržeb zároveň vypovídá o podílu společnosti na trhu.

V zásadě platí, že růst tržeb je pro finanční zdraví firmy pozitivní:

Při růstu tržeb:

Pozn..: Při agresivní obchodní politice však může rentabilita dočasně i klesnout

(získání trhu za cenu nižších marží).

Výrazný pokles tržeb je u většiny firem spojen s:

Oslabení likvidity je dáno zejména:

Jinými slovy u firem:

se pokles tržeb často okamžitě projeví prodlužováním splatností závazků z obchodního styku.

pak mohou negativně reagovat i banky omezováním financování, což dále oslabuje finanční stabilitu firmy.

Obchodní marže představuje rozdíl mezi:

Příklad:

Tržby za prodej zboží činí 100 mil. Kč,

náklady na pořízení zboží včetně dopravy a cla činí 95 mil. Kč.

Obchodní marže tedy činí:

Tato položka je ve výsledovce jasně identifikovatelná a umožňuje rychlé srovnání:

Ukazatel vyjadřuje, jakou procentní část z tržeb firma vytváří jako obchodní marži, a je proto vhodnější než absolutní hodnota pro analytické srovnání.

U těchto firem je obchodní marže jedním z klíčových ukazatelů výkonnosti.

Samotná výše obchodní marže nestačí.

Vždy je nutné zhodnotit a zdůvodnit její vývoj v čase.

Nejčastější důvody změn obchodní marže v praxi:

Změna obchodní marže se velmi rychle promítá:

Proto je obchodní marže jedním z prvních ukazatelů, na které by se měla finanční analýza zaměřit u obchodně zaměřených společností.

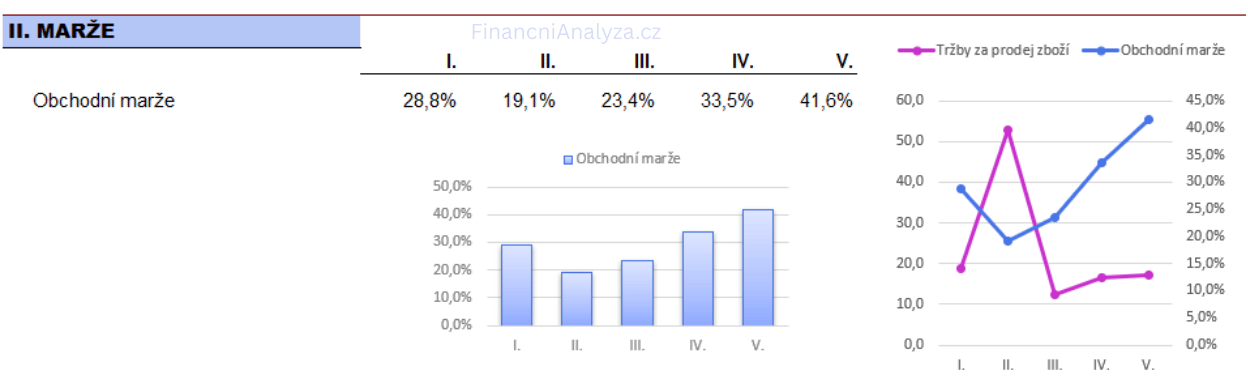

Obrázek znázorňuje vývoj obchodní marže (%) a tržeb za prodej zboží v pěti po sobě jdoucích obdobích.

Sloupcový graf vlevo zobrazuje vývoj obchodní marže, která kolísá, ale v posledních obdobích výrazně roste (z cca 19 % až na více než 40 %).

Spojnicový graf vpravo porovnává:

Z grafu je patrné, že:

Graf slouží jako rychlý nástroj k posouzení, zda firma roste objemem, marží, nebo kombinací obojího.

Z pohledu finanční analýzy výsledovky jde doslova o pilíř, který ukazuje, kolik hodnoty firma vytváří po odečtení externích vstupů.

marže přidané hodnoty = přidaná hodnota / (tržby za prodej zboží + tržby za prodej výrobků a služeb)

Ukazatel vyjadřuje, jaká část tržeb zůstává firmě po nákupu zboží, materiálu a služeb, a je tak klíčovým vstupem pro krytí mezd a dalších nákladů.

Na vývoj marže přidané hodnoty má vliv celá řada faktorů, zejména:

Proto je marže přidané hodnoty velmi citlivým ukazatelem změn v obchodním i provozním modelu firmy.

Při hodnocení trendu marže přidané hodnoty je nutné ověřit konzistenci účetního zachycení položek.

V praxi se často stává, že:

V jednom období je tak zahrnuta do výpočtu přidané hodnoty, v jiném nikoli.

Pokud se jedná o významnou položku, je nutné výkazy upravit tak, aby bylo účtování mezi obdobími srovnatelné.

Totéž platí i pro nekonzistentní účtování tržeb, například:

Bez těchto úprav může být trend marže přidané hodnoty zkreslený.

Vedle procentní marže je nutné analyzovat i absolutní výši přidané hodnoty

(položku z výsledovky, která tvoří čitatel výpočtu).

Přidaná hodnota musí být dostatečná především k:

aby firma byla schopna vytvářet zisk.

Užitečným doplňkovým ukazatelem je krytí mzdových nákladů z přidané hodnoty, které se vypočítá jednoduše:

krytí mezd = přidaná hodnota – mzdové náklady

Tento ukazatel je vhodné sledovat v trendu, protože rychle ukazuje:

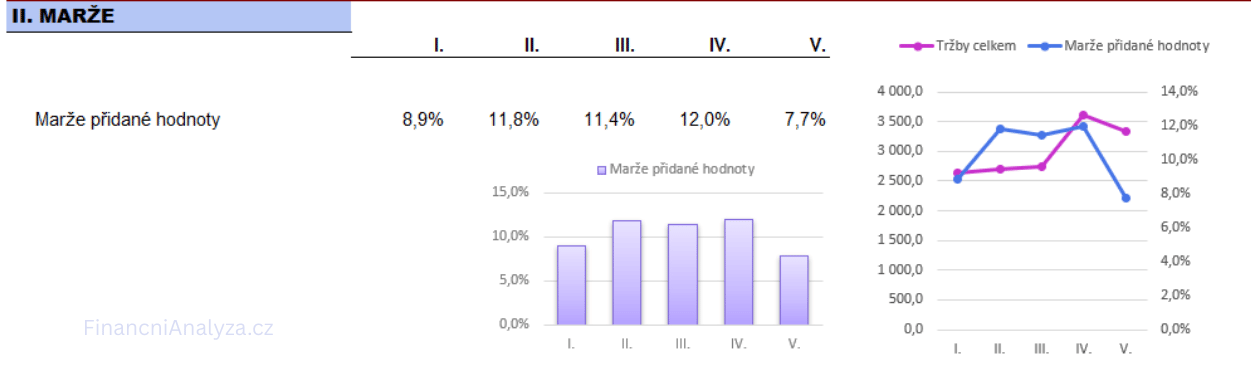

Graf znázorňuje vývoj celkových tržeb a marže přidané hodnoty (%) v několika po sobě jdoucích obdobích.

Z grafu je patrné, že:

Graf slouží jako rychlá vizualizace toho, jak se vyvíjí schopnost firmy vytvářet hodnotu při měnícím se objemu tržeb.

✓ Cesta k úpravě výsledku hospodaření

Trend hospodářského výsledku může být často velmi zkreslený a tím neozobrazovat skutečnou výkonnost firmy.

Podobně jako u publikované EBITDA u velkých korporací může i zde docházet k tomu, že číslo vypadá dobře, ale reálná rentabilita provozu je jiná. Dokáži si ale představit i opačný případ.

Proto se při hodnocení vývoje absolutní výše hospodářského výsledku běžně používají různé úpravy výsledku hospodaření, které mají za cíl oddělit běžnou provozní výkonnost od účetních a mimořádných vlivů.

Níže jsou uvedeny nejčastější přístupy používané v praxi.

Nejjednodušší varianta, která se často používá u menších firem.

Pokud firma:

může být tento ukazatel orientačně dostačující pro sledování trendu rentability z provozní činnosti.

V praxi však:

V těchto případech už tento zjednodušený přístup nestačí.

Druhou úrovní je hospodářský výsledek upravený o všechny nepeněžní operace, zejména:

Tento přístup lépe zachycuje peněžní výkonnost firmy, ale stále má zásadní omezení – nezohledňuje mimořádné položky.

Například:

Výsledkem je, že firma může vykazovat „dobrý“ výsledek, který ale nevznikl běžnou provozní činností.

Z tohoto důvodu se v praxi používá provozní CASH FLOW, které představuje hospodářský výsledek očištěný o všechny zkreslující vlivy.

Provozní CASH FLOW = hospodářský výsledek upravený o:

Výsledkem je čistý hospodářský výsledek z běžné provozní činnosti firmy.

Trend provozního CASH FLOW se v praxi používá především:

Jde o jeden z nejdůležitějších ukazatelů finanční stability a udržitelnosti podnikání.

Podrobnější informace, včetně přesného výpočtu provozního CASH FLOW, jsou uvedeny v kapitole Analýza rentability, v části věnované provoznímu CASH FLOW firmy.

Poznámka:

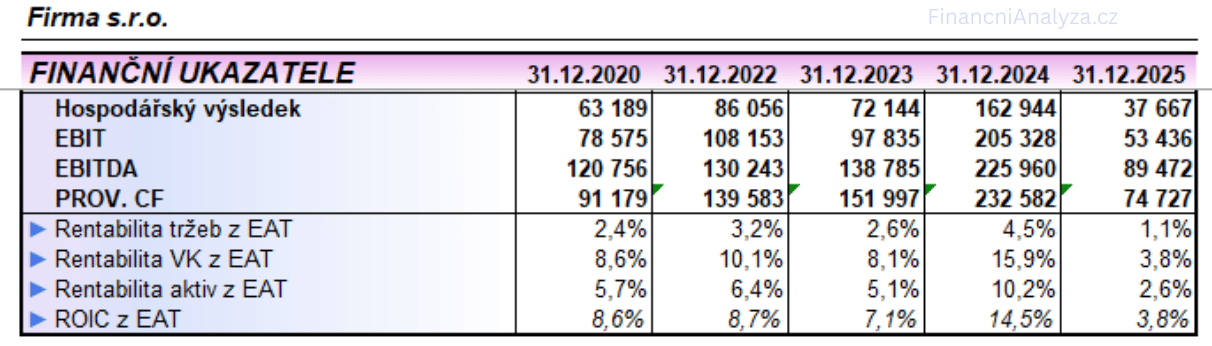

V ukázce níže je zobrazen příklad analýzy vývoje hospodářského výsledku formou srovnání účetního hospodářského výsledku a provozního CASH FLOW, který názorně ukazuje rozdíl mezi účetním ziskem a reálnou výkonností provozu.

Obrázek: Tabulka porovnává vývoj hospodářského výsledku, EBIT a EBITDA s provozním CASH FLOW v jednotlivých obdobích.

Je zřejmé, že:

Tabulka ukazuje, že provozní CASH FLOW je pro hodnocení rentability a finanční stability spolehlivější než samotný účetní zisk a měl by být hlavním vodítkem pro řízení firmy, splácení úvěrů a financování investic.

Pozn.: Spodní tabulka pak ukazuje použití výsledku hospodaření (EAT) pro výpočet ukazatelů ziskovosti. Pokud nicméně použijeme upravený výsledek hospodaření, tzv. provozní CASH FLOW, bude u této firmy ziskovost přesnější, v našem případě výrazně vyšší.